折疊屏手機(jī)柔性AMOLED屏產(chǎn)業(yè)鏈分析報告,AMOLED柔性屏前世今生

作者:51Touch時間:2019-02-27 來源:智東西

北京時間02月27日消息,中國觸摸屏網(wǎng)訊,折疊柔性屏產(chǎn)業(yè)深度報告!告訴你想知道的一切。屏幕一直是智能手機(jī)設(shè)計變革的核心, 繼大屏化后,折疊式設(shè)計將是解決屏幕桎梏的有效路徑,折疊屏已經(jīng)顯示出獨特的競爭優(yōu)勢。上周,三星發(fā)布了折疊屏手機(jī)Galaxy Fold,開啟了折疊屏手機(jī)新時代。

本文來自:http://www.zc28898.cn/lcd/news/dynamic/2019/0227/53261.html

折疊屏幕終端出現(xiàn)是智能手機(jī)演進(jìn)的必然,能夠有效解決有限的空間內(nèi)追求無限的交互體驗的痛點。 同時隨著全面屏進(jìn)階達(dá)到極致,通過擠占前置攝像頭與指紋識別提升屏占比已經(jīng)走到瓶頸, 未來將圍繞顯示技術(shù)進(jìn)步接力創(chuàng)新。 折疊屏設(shè)計有望成為高端旗艦的標(biāo)準(zhǔn)配置之一,與全玻璃機(jī)身等設(shè)計路線分庭抗禮,并在未來迎接出貨量的爆發(fā)。

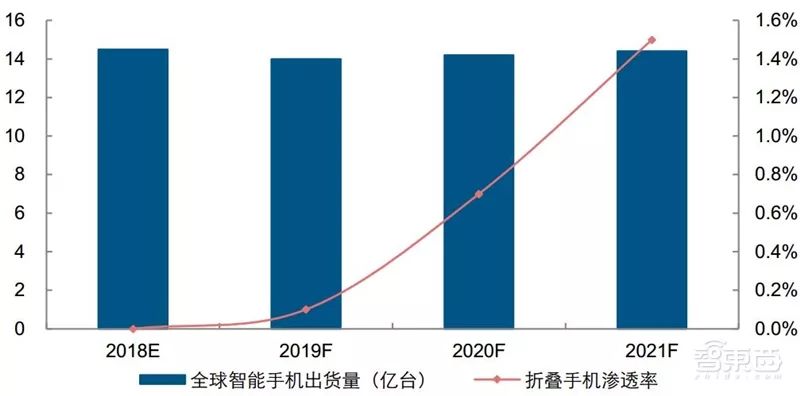

根據(jù) WitsView 預(yù)測, 2019 年折疊手機(jī)滲透率約為 0.1%,對應(yīng)出貨量則為 150 萬臺左右。 2020 年,折疊手機(jī)滲透率有望提升至 0.7%,對應(yīng)出貨量 1000 萬臺左右。

2019——新折疊時代起點

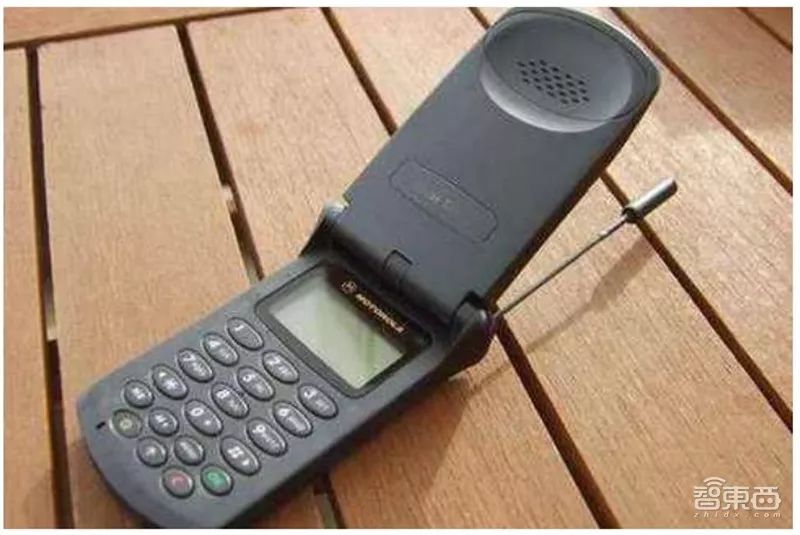

折疊屏幕終端出現(xiàn)是智能手機(jī)演進(jìn)的必然。自手機(jī)問世以來,用戶對交互體驗的追求從未停止, 折疊式的手機(jī)設(shè)計方式應(yīng)運(yùn)而生。 早在 1996 年,摩托羅拉就推出全球首部翻蓋手機(jī) StarTAC,在當(dāng)時是高端奢侈定位,售價高達(dá) 1000 美元。 此后翻蓋手機(jī)成為一股潮流,各種品牌與型號如雨后春筍般涌現(xiàn)。時至今日,三星依然在不斷更新其 W 系列翻蓋旗艦的產(chǎn)品線, 為折疊屏手機(jī)推送做鋪墊。

▲經(jīng)典翻蓋手機(jī)摩托羅拉 StarTAC

▲三星翻蓋旗艦手機(jī) W2019

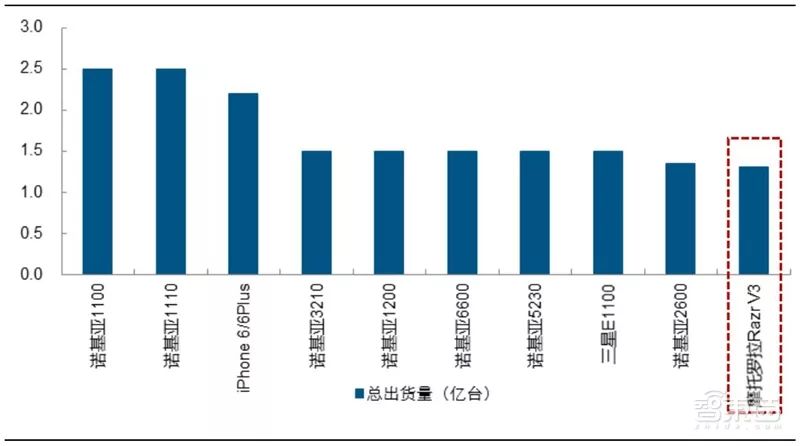

歷史上著名的摩托羅拉 Razr V3 就是一款優(yōu)秀的翻蓋手機(jī),也是史上銷量最高的翻蓋設(shè)計手機(jī), 1.3 億+臺的銷量足以排進(jìn)全手機(jī)型號出貨量前十名, 這反映了用戶對翻蓋設(shè)計足夠的認(rèn)可度。

▲歷史上全球出貨量前十大手機(jī)型號(單位:億臺)

翻蓋手機(jī)的核心設(shè)計理念在于通過將顯示屏與鍵盤分離使用+折疊攜帶, 解決兩者擠占交互界面空間的痛點。 而后續(xù)發(fā)展的翻蓋手機(jī)多在正面增添副顯示屏, 提示時間、 信號、電量與來電信息等,避免用戶頻繁復(fù)雜解鎖的困擾。 同樣, 將屏幕與鍵盤以滑蓋的方式分離使用、 重疊攜帶則衍生出另一大類手機(jī),即滑蓋式設(shè)計。 兩者在處理如何在有限的空間內(nèi)追求無限的交互體驗這一目標(biāo)時的思路是相似的。

▲翻蓋手機(jī)型號數(shù)量&熱度與觸摸屏手機(jī)熱度對比

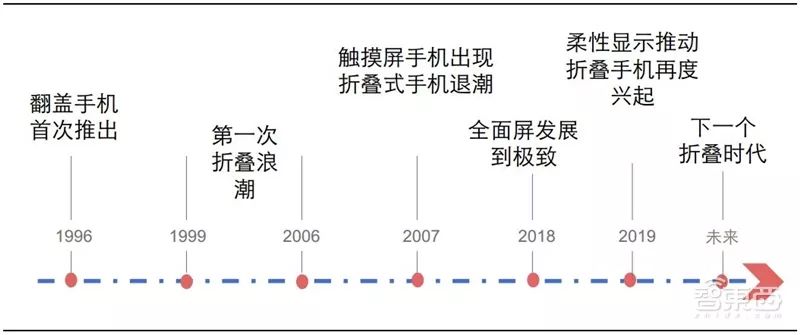

1999 年-2006 年是翻蓋手機(jī)活躍的時代, 也是用戶首次嘗試和接受折疊式設(shè)計的時代。2005 年前后翻蓋手機(jī)保持了相當(dāng)高的熱度,直到 2007 年觸摸屏手機(jī)的問世使得實體鍵盤退出歷史舞臺,翻蓋與滑蓋手機(jī)的歷史使命走向終結(jié)。 站在當(dāng)下,智能手機(jī)面臨同樣的空間與顯示的矛盾, 柔性顯示技術(shù)衍生出的屏幕折疊技術(shù)逐步成熟, 以厚度換尺寸的變革再度降臨,折疊屏有望開啟下一個折疊新時代。

▲智能手機(jī)屏幕設(shè)計歷史與展望

2018 年的智能手機(jī)創(chuàng)新線索可總結(jié)為雙攝到多攝+進(jìn)階全面屏的雙主線, 可以看到從寬劉海到窄劉海、美人尖、 挖孔屏等一系列進(jìn)階設(shè)計,圍繞差異化競爭與真全面屏的核心展開。 隨著全面屏進(jìn)階達(dá)到極致,通過擠占前置攝像頭與指紋識別使屏占比無限逼近100%的思路已經(jīng)走到瓶頸。未來將圍繞顯示技術(shù)進(jìn)步接力創(chuàng)新, 折疊設(shè)計將成倍提升顯示面積,而非局限于幾個百分點的屏占比提升。為達(dá)到差異化競爭的目的,終端品牌推出折疊屏旗艦就順理成章。

▲2018 年大量劉海屏設(shè)計的智能手機(jī)上市

▲2018 年末手機(jī)品牌陸續(xù)推出挖孔屏設(shè)計

vivo 推出升降式攝像頭的 NEX、 OPPO 推出滑蓋設(shè)計的 Find X,受到科技媒體與消費(fèi)者的熱議。 從 Find X 的后續(xù)銷售情況來看,消費(fèi)者對真全面屏高顏值的偏好并未受到滑蓋手機(jī)復(fù)古設(shè)計的影響。

▲2018 年第 27-33 周期間國內(nèi)兩款銷量最好機(jī)型的市占情況

▲OPPO Find X 用戶認(rèn)可度較前作明顯提升

換言之, 從赫茲伯格的雙因素理論來說, 真全面屏亦或是超大尺寸折疊屏給用戶帶來的激勵效應(yīng)大于新設(shè)計對保健效應(yīng)降低的負(fù)面影響。

▲智能手機(jī)屏幕設(shè)計歷史與展望

展望未來智能手機(jī)發(fā)展, 2020 年將成為一個十分關(guān)鍵的節(jié)點。由于在全球主要國家和地區(qū),5G 商業(yè)化的不斷成熟,5G 智能手機(jī)將作為明年各大品牌的重中之重,因此必然會定位成極高端的旗艦品種。 由于定價偏高,屆時折疊屏設(shè)計有望成為高端旗艦的標(biāo)準(zhǔn)配置之一,與全玻璃機(jī)身等設(shè)計路線分庭抗禮,迎來出貨量的小爆發(fā)。

▲全球智能手機(jī)出貨量與折疊手機(jī)滲透率預(yù)測(單位:億臺)

根據(jù) WitsView 預(yù)測, 2019 年折疊手機(jī)滲透率約為 0.1%,對應(yīng)出貨量則為 150 萬臺左右。 2020 年,折疊手機(jī)滲透率有望提升至 0.7%,對應(yīng)出貨量 1000 萬臺左右。

靜待柔性材料供應(yīng)鏈成熟

今年的智能手機(jī)行業(yè)將迎來 5G 換機(jī)大潮來臨前最后的需求低谷。雖然 5G 的序曲才奏響,但折疊屏這一創(chuàng)新旋律已然飄揚(yáng)。 硬件的邊際創(chuàng)新若不能形成質(zhì)變,對消費(fèi)者的吸引力將大打折扣,因此,具備強(qiáng)大破壞力的折疊屏設(shè)計可以說是年內(nèi)最值得期待的硬件創(chuàng)新。當(dāng)前時點來看, MWC 2019 大會即將在本月底開幕, 折疊屏手機(jī)將與 5G 一同成為全球目光的焦點。

目前安卓陣營一線品牌均在備戰(zhàn)折疊屏手機(jī), 最快的預(yù)計在 2019 年一季度發(fā)布。預(yù)期折疊旗艦手機(jī)售價將普遍高于 1000 美元, 例如三星折疊手機(jī)Galaxy Fold 售價 1980 美元。

三星: 三星正式宣布折疊手機(jī)量產(chǎn)計劃后, 在 2018 年 11 月的開發(fā)者大會上展出了搭載7.3 英寸 Infinity Flex Display 的內(nèi)折式手機(jī)(外置 4.58 英寸顯示屏), 命名為Galaxy Fold 系列。從屏幕本身而言,是繼 OLED 由硬到柔后再到卷的升級,三星將率先實現(xiàn)量產(chǎn), 國內(nèi)京東方、維信諾等面板廠也在快速跟進(jìn)。

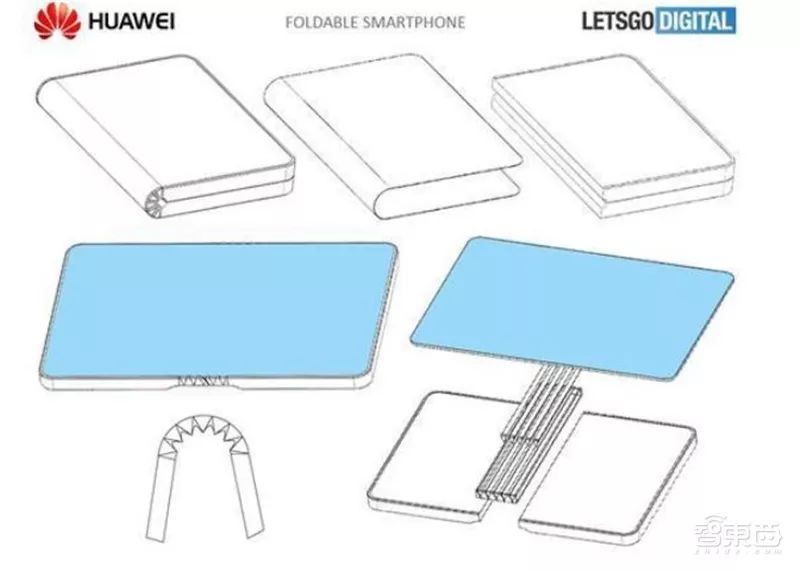

華為: 以“5G 孕育高速暢享時代,折疊開啟智慧體驗未來” 為口號, 華為 2 月初宣布將在 MWC 大會上發(fā)布首款折疊屏手機(jī)。 結(jié)合此前公司在多地注冊 Mate F、 Mate Flex、Mate Flexi、 Mate Fold 等商標(biāo),折疊系列有望在年末作為 Mate 系列一員上市銷售。

▲華為官宣 MWC 大會折疊手機(jī)

▲華為折疊屏專利

小米: 一月份小米聯(lián)合創(chuàng)始人、總裁林斌展示了小米雙折疊手機(jī)的上手視頻, 宣布攻克柔性屏技術(shù)、 四驅(qū)折疊轉(zhuǎn)軸技術(shù)、 柔性蓋板技術(shù)以及操作系統(tǒng)的適配性。 目前還停留在工程機(jī)階段,未來有望進(jìn)入量產(chǎn)。

▲小米雙折疊屏手機(jī)渲染圖

▲Moto RAZR 折疊手機(jī)外型上有望復(fù)刻 RAZR V3

聯(lián)想: 2 月公司推出 Moto RAZR 折疊手機(jī)的渲染視頻, 外型上將復(fù)刻摩托羅拉經(jīng)典RAZA 刀鋒系列。 Moto RAZR 采用雙屏設(shè)計, 折疊后的小屏可用于顯示時間、聊天記錄、 視頻聊天等等,后置攝像頭折疊后變?yōu)榍爸脭z像頭。

蘋果: 蘋果早年就已申請折疊屏專利,但從目前了解的情況看,蘋果在 2020 年之前還未有折疊屏設(shè)計的機(jī)型發(fā)布預(yù)期。

OPPO: OPPO 在此前公開的專利中采用了獨特的雙向折疊設(shè)計, 公司在去年 11 月表示將于今年的 MWC 大會上推出折疊智能手機(jī)。

▲蘋果可折疊屏幕專利

▲OPPO 雙向折疊專利

柔性材料——折疊屏供應(yīng)鏈的核心

雖然折疊屏發(fā)布初期價格昂貴,但未來折疊顯示產(chǎn)業(yè)鏈通過工藝&材料改進(jìn)和規(guī)模化生產(chǎn)實現(xiàn)成本下降后, 折疊智能手機(jī)有望回到中高端用戶的價格區(qū)間。 我們認(rèn)為, 折疊屏供應(yīng)有望比當(dāng)初的柔性 OLED 更快完成穩(wěn)定供貨, 形成下一個風(fēng)口。

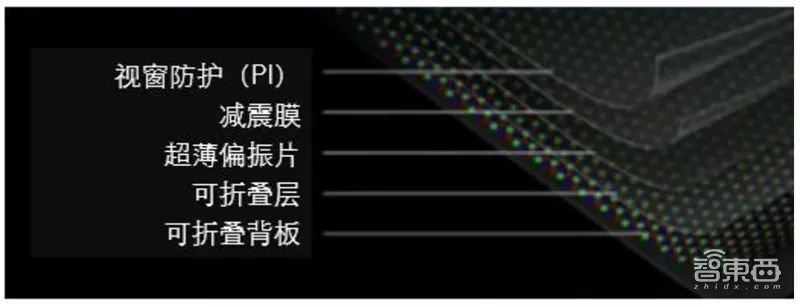

目前各大終端品牌均處于“摸著石頭過河”的嘗試階段,三星相對更成熟的折疊屏產(chǎn)品與供應(yīng)體系具備借鑒價值。 從結(jié)構(gòu)上看, 三星在三個方面做出了比較大的改動:

1) 被迫使用塑料薄膜替代玻璃蓋板;

2) 開發(fā)了全新的用于折疊的粘合劑;

3) 將偏振片厚度減少 45%;

▲三星 Infinity Flex Display 結(jié)構(gòu)橫截示意圖

考慮到 PI 材料強(qiáng)度較低,容易被劃傷。 相信未來隨著康寧對玻璃配方的調(diào)整, 將出現(xiàn)適用于折疊屏的玻璃材料。最后,我們梳理了三星折疊屏供應(yīng)鏈信息, 核心變化主要是柔性新材料技術(shù)的應(yīng)用, 供應(yīng)商主要來自日美韓三國。

▲三星折疊屏供應(yīng)商梳理

柔性 OLED 顯示是折疊屏方案的核心

柔性 OLED 面板是可折疊屏手機(jī)方案的關(guān)鍵。從技術(shù)上看,區(qū)別于硬質(zhì)屏幕,柔性 OLED面板是實現(xiàn)屏幕折疊的關(guān)鍵部件,使外觀柔性化、多元化發(fā)展;從價值體量上看,柔性O(shè)LED 模組的價值體量升級,以三星 Galaxy F 為例,顯示模組成本占比有望達(dá)到 34%,較 iPhone X 和 Galaxy S9+中顯示模組價值占比大大提升。因而, 柔性 OLED 產(chǎn)業(yè)鏈一方面推動了折疊屏方案的成型,另一方面也將受惠于折疊屏趨勢實現(xiàn)良性發(fā)展。

▲柔性 OLED 顯示模組在可折疊屏手機(jī)的 BOM 成本中占比達(dá) 34%(美元)

柔性 OLED 屏幕較 LCD、剛性 OLED 更加多變且輕薄,與當(dāng)下主流的可折疊化、輕薄化趨勢更適配。 OLED 可分為剛性和柔性 OLED,兩者的制造工藝步驟上大體相似, 但由于柔性 OLED 可實現(xiàn)特殊的彎曲度, 主要采用 PI 膜作為基板材料而非玻璃基板。 并且,由于柔性 OLED 屏將兩層玻璃基板和封裝層用柔性聚合物薄片代替,且結(jié)構(gòu)相較于LCD 屏更加簡化。所以, 柔性 OLED 屏的輕薄優(yōu)勢與耐用、抗震性能更好, 逐漸成為高端機(jī)型的首選。

▲剛性 OLED 與柔性 OLED 對比

▲OLED 面板更薄

異型屏、曲面屏僅僅是柔性屏的過渡方案, 折疊屏方案是柔性 OLED 第一次完整嘗試。去年初,國內(nèi)手機(jī)品牌在去庫存后均發(fā)布最新一代旗艦機(jī)型,全面攻占全面屏、異型屏市場, OLED 全面屏方案也逐漸成為高端手機(jī)的選擇。 隨著柔性 OLED 面板逐漸被手機(jī)廠商所認(rèn)可,且可折疊手機(jī)方案日漸成熟, 手機(jī)廠商以外觀變化為切入點,將可折疊屏手機(jī)視作其“后 4G 時代”的創(chuàng)新嘗試。 進(jìn)而,可折疊屏作為“真正”體現(xiàn)“柔性化”的方案,將從 2019 年開始貢獻(xiàn)部分柔性 OLED 面板的需求。

▲柔性 OLED 出貨預(yù)測(按類型分)

面板廠商將柔性 OLED 作為主攻方向

柔性 OLED 面板技術(shù)逐年成熟, 促進(jìn)產(chǎn)品商業(yè)化發(fā)展。 柔性 OLED 面板的開發(fā)可分為三階段, 第一階段主要以實現(xiàn)“可彎曲” 形態(tài)為主; 第二階段主要解決曲率問題以實現(xiàn)可折疊化,第三階段則與可穿戴產(chǎn)品、車載顯示、智能家居等硬件結(jié)合,突破“全柔性”與“透明化” 等技術(shù)壁壘。

近年來, 具備柔性 OLED 技術(shù)的廠商,如京東方、 維信諾、天馬均會在相關(guān)展會中展出當(dāng)下最先進(jìn)的柔性 OLED 技術(shù)。在去年的國際顯示周(SID) 中,維信諾便首次發(fā)布了“柔性顯示折疊一體機(jī)”和“柔性車載顯示解決方案”等柔性 AMOLED 創(chuàng)新應(yīng)用產(chǎn)品,其中“柔性顯示折疊一體機(jī)” 搭載 7.2 英寸 AMOLED 柔性折疊屏,最小彎折半徑可達(dá)到 1.6mm;京東方推出的可折疊 WQHD AMOLED 全面屏可實現(xiàn)全球最小動態(tài)彎折,半徑僅為 1mm,彎折次數(shù)超過 10 萬次,色域 NTSC 高達(dá) 118%。 除了以手機(jī)為終端,面板廠商將柔性 OLED 面板搭配 TV、汽車、機(jī)器人等終端,打造應(yīng)用多元化。

▲京東方在 2018 年 SID 展出可折疊面板

▲維信諾的柔性 OLED 車載方案

折疊彎曲加深曲率概念, 配合鉸鏈實現(xiàn)“無限”彎折。 曲率指的是屏幕的彎曲程度,即彎曲屏幕的半徑數(shù)值,曲率 5R 指的是半徑為 5mm 的圓所彎曲的程度。 因此, 曲率與手機(jī)的體積、使用流暢感、視覺效果有極大的關(guān)系。 為實現(xiàn)內(nèi)部電子元件集成、 多次彎折并保護(hù)屏幕,目前的可折疊手機(jī)方案多采用了柔性 OLED 屏幕配合鉸鏈的方案。

▲折疊屏曲率示意圖

▲三星鉸鏈專利

2018 年上半年之前, 三星與 LGD 幾乎占據(jù) OLED 面板市場全部份額, OLED 面板產(chǎn)能受限推高商用化難度。由于三星所生產(chǎn)的 OLED 面板主要供自身智能終端和蘋果公司產(chǎn)品使用, 因此國內(nèi)手機(jī)廠商對 OLED 顯示屏幕躍躍欲試,但是卻一“屏”難求。在此市場背景下,大陸面板廠商借助自身在 LCD 領(lǐng)域的技術(shù)積累與投資節(jié)奏把控, 果斷出擊投產(chǎn)建設(shè) OLED 產(chǎn)線。 由于柔性 OLED 技術(shù)壁壘較高,國內(nèi)廠商大部分以剛性 OLED為切入點,隨著關(guān)鍵技術(shù)節(jié)點逐步突破,國內(nèi)廠商自 2015 年開始柔性 OLED 產(chǎn)線建設(shè)。

▲2018H1 全球智能手機(jī) OLED 面板市場份額—三星仍領(lǐng)先

蒸鍍機(jī)設(shè)備采購幅度加大,國內(nèi)廠商順利推進(jìn)。 針對 OLED 生產(chǎn)工藝而言, 中段 Cell工序是由液晶灌裝改為蒸鍍封裝,該環(huán)節(jié)被仍為是 OLED 制造工藝中的最精細(xì)的環(huán)節(jié)之一,涉及到像素排布、精準(zhǔn)蒸鍍、薄膜良率等步驟。 此前, 蒸鍍機(jī)是制約我國發(fā)展柔性O(shè)LED 技術(shù)的關(guān)鍵設(shè)備。 近一年來, 隨著核心設(shè)備產(chǎn)能提升且專利解除, 我國面板廠商招標(biāo)并進(jìn)口多臺蒸鍍機(jī),采購幅度遠(yuǎn)遠(yuǎn)大于前兩年,從側(cè)面印證了我國柔性 OLED 產(chǎn)線的投建進(jìn)度。京東方作為最早采用 Canon Tokki 蒸鍍機(jī)的大陸廠商,也成功建成了全國第一條柔性 OLED 產(chǎn)線,其余面板產(chǎn)線在設(shè)備到位的情況下,有望加速跟進(jìn)。

▲國內(nèi)面板產(chǎn)線蒸鍍機(jī)訂單梳理

以京東方成都線量產(chǎn)為起點, 國內(nèi)面板廠商加速推進(jìn)產(chǎn)線建設(shè)。 從全球投資 6 代柔性O(shè)LED 產(chǎn)線的進(jìn)度看, 自 2017 年底京東方成都 6 代線順利量產(chǎn),維信諾固安 6 代線、深天馬武漢 6 代線緊隨其后,華星光電等廠商也進(jìn)展加快,原來由三星一家獨大的局面逐步被打破。 此外,京東方于 2018 年初宣布第三條柔性 OLED 產(chǎn)線的投資計劃,并于去年底開工建設(shè);去年年中,深天馬追加武漢 6 代線產(chǎn)能規(guī)模;維信諾則在安徽建設(shè)第三條 OLED 產(chǎn)線。至此,國內(nèi)柔性 OLED 產(chǎn)能釋放以 2018 年為起點,將迎來可觀的產(chǎn)能增長期。

▲全球柔性 OLED 面板產(chǎn)線梳理

大陸柔性 OLED 產(chǎn)能逐步落地, 對柔性 OLED 產(chǎn)能提升貢獻(xiàn)不菲。 隨著大陸 OLED 產(chǎn)能釋放,原先產(chǎn)能緊缺問題得以解決,下游終端廠商可以以更加合適的價格采購到OLED 屏幕。根據(jù)群智咨詢預(yù)測數(shù)據(jù)顯示,2018 年我國大陸 OLED 面板出貨量達(dá)到 353萬平方米,至 2020 年可達(dá)到 8161 萬平方米,占全球總產(chǎn)能的 25%。

▲全球各地區(qū) OLED 產(chǎn)能分布預(yù)測(萬平方米)

磷光材料屬當(dāng)期易耗品, 其使用量提升從側(cè)面印證 OLED 產(chǎn)業(yè)突破。 由于磷光 OLED材料的發(fā)光效率比傳統(tǒng)熒光 OLED 材料高出四倍,還可以減少熱量產(chǎn)生并增加AMOLED 背板選擇的數(shù)量,磷光 OLED 材料優(yōu)勢明顯。 UDC 以研發(fā)實力著稱,其磷光OLED 材料是 OLED 顯示器和照明中低功耗的不可或缺的組成部分,更是以此綁定了市面上所有生產(chǎn) OLED 面板的廠商。

因此, UDC 的材料銷售收入一定程度上反映了當(dāng)前OLED 面板的趨勢,去年蘋果加入柔性 OLED 面板陣營, 17 年四季度業(yè)績達(dá)到高點,

隨后一季度智能手機(jī)開啟去庫存,三星 OLED 產(chǎn)線稼動率降低, UDC 的收入也隨之走低。 但從年度維度看,隨著柔性 OLED 面板滲入旗艦機(jī)型、折疊機(jī)型陸續(xù)推出, 2017年、 2018 年 UDC 的材料收入已經(jīng)有明顯突破。

▲近 5 個季度 UDC 營收結(jié)構(gòu)(百萬美元)

▲2011-2018Q3 UDC 營收結(jié)構(gòu)(百萬美元)

可折疊手機(jī)能促進(jìn)柔性 OLED 需求。 以三星、華為為代表的手機(jī)供應(yīng)商推出首批可折疊智能手機(jī),這一趨勢將推動行業(yè)對柔性 OLED 面板的需求。 雖然今年折疊屏作為高端產(chǎn)品,且受制于產(chǎn)能規(guī)模,銷售規(guī)模較小。但隨著產(chǎn)業(yè)鏈逐步磨合,折疊屏方案成熟化、親民化趨勢明確。根據(jù) IHS 數(shù)據(jù),2018 年可折疊 AMOLED 出貨量約 20 萬片,預(yù)計 2025年出貨量增長至約 5000 萬片,七年復(fù)合增速為 220.17%。

▲可折疊 AMOLED 面板出貨量(百萬片)

智東西認(rèn)為,折疊屏能夠有效解決有限的空間內(nèi)追求無限的交互體驗的痛點, 是未來高端旗艦發(fā)展趨勢之一。隨著三星折疊屏手機(jī)的發(fā)布,2019年將成為折疊屏手機(jī)的元年。當(dāng)前時點看,柔性顯示產(chǎn)業(yè)鏈?zhǔn)钦郫B屏方案的核心構(gòu)成,也是我國最為成熟的領(lǐng)域。 因此, 自上而下的產(chǎn)業(yè)鏈機(jī)遇有望貫穿整個折疊屏?xí)r代發(fā)展的進(jìn)程。

觸摸屏與OLED網(wǎng)推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設(shè)備、觸控面板行業(yè)主要資訊,第一時間了解觸摸屏行業(yè)發(fā)展動態(tài)。關(guān)注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關(guān)注,或這里查看詳細(xì)步驟

業(yè)務(wù)咨詢微信:13183843395(掃描下方左側(cè)二維碼)

業(yè)務(wù)咨詢微信:13183843395(掃描下方左側(cè)二維碼)