即使龍騰光電成功對a-Si生產線進行技術改造,也難與龍頭企業(yè)競爭

作者:未知時間:2020-05-29 來源:集微網

北京時間05月29日消息,中國觸摸屏網訊,龍騰光電技術水平低市場份額被壓制,募投項目前景未明。即將在科創(chuàng)板IPO上會的龍騰光電作為一家液晶面板行業(yè)的老牌企業(yè),近10多年的發(fā)展都是“不溫不火”。其企業(yè)規(guī)模不僅被京東方、TCL華星、群創(chuàng)光電、友達光電等企業(yè)的拉開距離,也逐步被維信諾、和輝光電等“后起之秀”迎頭趕上,且大有超越之勢。

本文來自:http://www.zc28898.cn/lcd/news/dynamic/2020/0529/57271.html

龍騰光電規(guī)模較小,不僅不能擴大生產規(guī)模占據更高的市場份額,而且隨著顯示面板技術更新迭代,其產品技術也面臨著激烈市場競爭,導致公司主營業(yè)務毛利率持續(xù)下滑,尤其是在手機面板領域,其出貨量、市場占有率、毛利率等都呈現下滑的趨勢。

或許是意識到面板產線技術水平較低,嚴重影響企業(yè)的發(fā)展。此次龍騰光電IPO擬募資15億元將現有部分a-Si TFT-LCD生產線改建為IGZO TFT-LCD生產線。不過,目前IGZO產品的市場競爭已經非常激烈,加之OLED產品大有替代之勢。未來,即使龍騰光電成功對a-Si生產線進行技術改造,也很難與行業(yè)龍頭企業(yè)展開競爭。

企業(yè)規(guī)模較小,市場份額受限

據招股書顯示,2017年-2019年,龍騰光電的營業(yè)收入分別為43億元、37.2億元、38.4億元,可以明顯看出,其營業(yè)收入出現較大的波動,尤其是2018年出現暴跌的情況。

數據來源:Wind

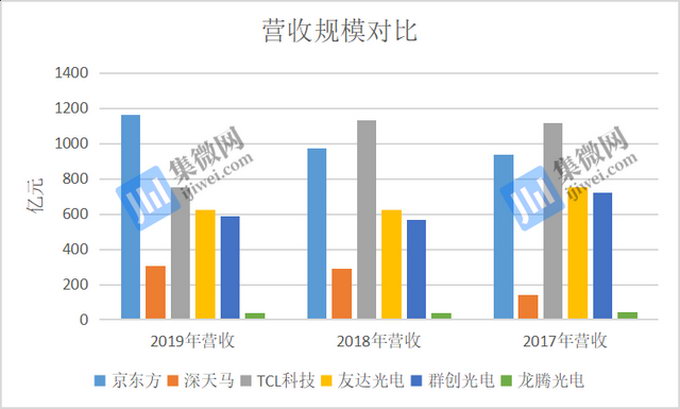

而與同行企業(yè)相比,龍騰光電的營收規(guī)模還有很大的差異。2017年-2019年,京東方的營收分別為938億元、971.09億元、1160.06億元;深天馬分別為140.12億元、289.12億元、302.82億元,其營收保持著增長的態(tài)勢。而TCL科技(華星光電)、群創(chuàng)光電、友達光電的營收盡管有所波動,但這與企業(yè)主動重組、或者轉型有很大的關系。即使是這樣,這些企業(yè)的營收規(guī)模還是龍騰光電的數倍以上。

值得關注的是,龍騰光電營收規(guī)模較小,與其生產線數量較少,顯示技術單一有很大的關聯(lián)。據了解,目前龍騰光電只有一條第5代TFT-LCD生產線,雖然這條生產線是國內單一產能最大的第5代生產線,但京東方、TCL(華星光電)、群創(chuàng)、友達等行業(yè)龍頭企業(yè)擁有多條不同高世代生產線,能夠經濟切割電視、桌上型顯示器等大尺寸產品,從而占據更多市場份額。而龍騰光電由于生產線數量較少,世代數較低,產品種類豐富程度不及行業(yè)龍頭企業(yè),導致市場占有率比較低。

據IHS數據顯示,2018年、2019年龍騰光電在智能手機、筆記本電腦、車載面板的出貨量市場占有率分別2.80%、2.12%、4.37%,4.23%、2.19%、4.13%。而同樣的產品,京東方出貨量市場占有率分別為4.21%、29.08%、17.53%,6.95%、30.00%、21.53%;深天馬出貨量市場占有率分別為12.45%、0.07%、11.67%,14.36%、0.06%、12.00%;群創(chuàng)光電的出貨量市場占有率分別為12.14%、23.52%、5.72%,13.84%、23.13%、3.67%;友達光電的出貨量市場占有率分別為10.96%、22.22%、4.69%,10.18%、20.59%、5.80%。

從出貨量市場占有率來看,龍騰光電不僅與京東方、深天馬、友達光電、群創(chuàng)光電有很大的差距。而在中小尺寸領域,作為“后起之秀”的TCL科技(華星光電)也在手機面板領域超越龍騰光電。未來隨著京東方、華星光電等工廠產能的釋放,將會快速逐步拉開與龍騰光電的距離。

手機面板業(yè)務持續(xù)下滑

另外,由于企業(yè)技術水平較低,產品競爭力不強,也導致其毛利率持續(xù)下降。2017-2019年,龍騰光電主營業(yè)務毛利率分別為41.46%、24.15%、17.34%,呈現下滑的趨勢。

從具體產品來看,除了筆電面板毛利率略有提升之外,手機面板、車載面板、工控面板的毛利率都出現下滑,尤其是手機面板毛利率下滑幅度更大,從2017年57.08%到2018年的35.38%,再到2019年的19.72%。龍騰光電手機面板毛利率大幅度下跌和其產品應用a-Si顯示技術有關。隨著其他面板廠商投建的LTPS、AMOLED等中高端手機面板產能釋放,a-Si手機面板出現了供過于求的局面,面板價格持續(xù)下跌,導致其2018年、2019年手機面板毛利率持續(xù)下滑。

而在出貨量方面,2017年-2019年,龍騰光電手機面板出貨量分別為732.12千大片、598.51千大片、540.24千大片,也同樣出現下滑趨勢。

在客戶出貨方面,2017年前五大客戶中,傳音控股、財富之舟、天瓏移動、唯時信電子四家企業(yè)與手機面板有關聯(lián),銷售金額分別為5.74億元、3.3億元、3.04億元、2.78億元;到了2018年,前五大客戶中只有傳音控股、天瓏移動兩家手機廠商在列,銷售金額分別為3.52億元、1.49億元;而2019年前五大客戶中,傳音控股的銷售金額僅為2.81億元,另新增一家手機相關的廠商新歐訊電子,銷售金額為1.09億元。

從龍騰光電2017年四家手機面板客戶來看,財富之舟和天瓏移動作為ODM廠商,受ODM產業(yè)集中化的影響,中小ODM品牌市場份額越來越低;尤其是財富之舟,作為主營戰(zhàn)場在印度市場的企業(yè),隨著國內ODM龍頭加碼印度市場以及印度手機品牌廠商的集中化,印度ODM市場也在逐步復制國內模式。

而唯時信電子是一家分銷商,也逐步減少采購低端低利潤的面板。從客戶業(yè)務變動就可以看出中低端手機市場競爭非常激烈,這也導致龍騰光電手機面板業(yè)務的毛利率、出貨量以及銷售金額出現持續(xù)下滑的局面

與此同時,龍騰光電市占率也出現持續(xù)下滑,其手機面板出貨量從2018年4.37%下降到2019年4.17%;與之對應的是,京東方、深天馬、華星光電、友達的手機面板出貨量市場占有率卻持續(xù)提升。與此同時,這些企業(yè)也加大AMOLED等高端顯示技術的布局,逐步拉開與龍騰光電的距離。

募投項目前景未明

或許是龍騰光電也意識到顯示技術水平較低,嚴重影響企業(yè)的發(fā)展。為此,龍騰光電擬募資15億元投資IGZO金屬氧化物面板生產線技改項目,將現有部分a-Si TFT-LCD生產線改建為IGZO TFT-LCD生產線。

龍騰光電認為,新的IGZO金屬氧化物面板產品相較于原a-Si面板產品,具備高分辨率、低功耗、窄邊框等優(yōu)勢,結合公司先進的HVA寬窄視角防窺技術、金屬網格On-cell 觸控技術、負性IPS液晶面板技術等,更好地滿足高端化、差異化的市場需求,增強公司產品的核心競爭力。

不過,業(yè)內人士指出,與a-Si、LTPS技術相比,雖然IGZO TFT-LCD技術水平較高,但其成本也隨之提升,導致成本競爭力不強。與此同時,目前國內已量產及在建的包含IGZO產能的TFT-LCD生產線已經有9條,市場競爭非常激烈。

國內IGZO TFT-LCD生產線分布情況

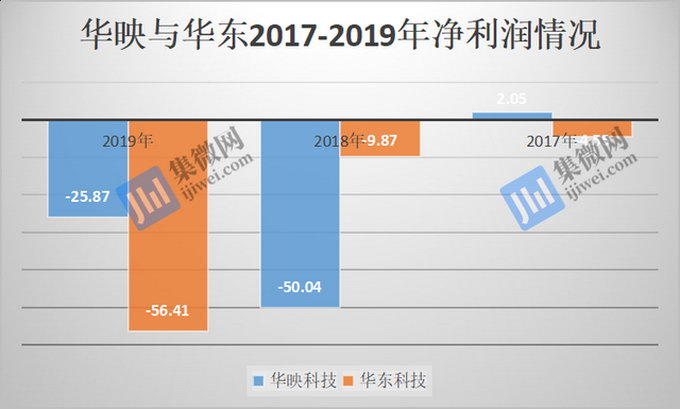

由于IGZO TFT-LCD產品在市場競爭上不具備成本優(yōu)勢,導致華映科技與中電集團旗下的華東科技的經營業(yè)績也受到影響。2017-2019年,華映科技的營業(yè)收入分別48.89億元、45.18億元、14.74億元,呈現下滑的趨勢。與之類似的企業(yè)還有華東科技,其近三年的營收分別為59.95億元、57.03億元以及52.67億元。

數據來源:企業(yè)年報

營業(yè)收入減少,其凈利潤也出現虧損。2017-2019年,華映科技的凈利潤分別為2.05億元、-50.04億元、-25.87億元;華東科技更慘,連續(xù)三年凈利潤出現虧損狀態(tài),其凈利潤分別為-4.55億元、-9.87億元、-56.41億元。

數據來源:企業(yè)年報

華東科技表示,相較于2018年,2019年度液晶面板產品售價持續(xù)下跌,同時受經濟增長放緩的影響,面板市場供大于求的趨勢愈加顯現,公司預計未來液晶面板價格在短期內難以大幅回升,考慮到經濟性貶值因素,公司對8.5代線IGZO TFT-LCD 生產線項目資產組進行減值測試。

總體來看,目前IGZO TFT-LCD產品市場競爭已經出現白熱化,加之在建生產線的逐步量產,其市場競爭將會更加激烈,與此同時,隨著OLED面板制造成本的下降,其應用市場已經逐步從手機領域的高端市場走向中低端市場,而在筆記本電腦、車載面板等領域,LCD面板也將面臨著OLED產品的競爭。可見,在市場競爭日趨激烈的情況下,即使是龍騰光電成功對a-Si生產線進行技術改造,也難以和行業(yè)龍頭企業(yè)展開競爭。

觸摸屏與OLED網推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設備、觸控面板行業(yè)主要資訊,第一時間了解觸摸屏行業(yè)發(fā)展動態(tài)。關注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關注,或這里查看詳細步驟

業(yè)務咨詢微信:13183843395(掃描下方左側二維碼)

業(yè)務咨詢微信:13183843395(掃描下方左側二維碼)