ė|┐ž«a(ch©Żn)śI(y©©)ą┬ė^▓ņ©Dųąć°(gu©«)ė|┐ž╬×?z©Īi)╗«a(ch©Żn)śI(y©©)░l(f©Ī)š╣æ(zh©żn)┬įčąėæĢ■(hu©¼)Ģ■(hu©¼)║¾ł¾(b©żo)ī¦(d©Żo)

▒▒Š®Ģr(sh©¬)ķg09į┬10╚šŽ¹ŽóŻ¼ųąć°(gu©«)ė|├■Ų┴ŠW(w©Żng)ėŹŻ¼ ė|┐ž╬×?z©Īi)╗Ųį┤ė?0╩└╝o(j©¼)70年┤·Ż¼╩Ū├└ć°(gu©«)▄ŖĘĮę“▄Ŗ╩┬ė├═ŠČ°░l(f©Ī)š╣Ą─ę╗ĘNčbų├Ż¼80年┤·▐D(zhu©Żn)ęŲ├±ė├Ż¼įńŲ┌ČÓ▒╗æ¬(y©®ng)ė├ė┌╣ż┐žļŖ─XĪóPOSÖC(j©®)ĮKČ╦Ą╚╣żśI(y©©)╗“╔╠ė├įO(sh©©)éõųąĪŻ▀@ą®ŅI(l©½ng)ė“Ą─╠ž³c(di©Żn)×ķę“æ¬(y©®ng)╩╣ė├µI▒PĪó╗¼╩¾▓┘┐žų«▓╗▒ŃŻ¼╗“š▀Ė∙▒ŠŠ═╩ŪāHąĶÄūéĆ(g©©)║å(ji©Żn)å╬Ą─░┤µI╝┤┐╔═Ļ│╔▌ö╚ļ▓┘ū„Ą─įO(sh©©)éõĪŻį┌2007─Ļė|┐žū▀╚ļŽ¹┘M(f©©i)ąįļŖūėĄ╚ŅI(l©½ng)ė“║¾Ż¼š²├µįu(p©¬ng)ār(ji©ż)ūīė|┐žūhŅ}įĮüĒ(l©ói)įĮ╝tŻ¼ė^▓ņ«a(ch©Żn)śI(y©©)äė(d©░ng)Ž“Ż¼šęīż╔╠ÖC(j©®)│╔┴╦ÅS╔╠ŽÓ«ö(d©Īng)ųžę¬Ą──▄┴”ĪŻ

▒Š╬─üĒ(l©ói)ūįŻ║http://www.zc28898.cn/touchscreen/news/focus/200909/10-3035.html

2007─ĻiPhone╩ųÖC(j©®)Ą─═Ų│÷Ż¼╩Ūė|┐žąąśI(y©©)░l(f©Ī)š╣ųąĄ─ę╗éĆ(g©©)ųžę¬└’│╠▒«ĪŻ

╠O╣¹╣½╦Š░čę╗▓┐ų┴╔┘ąĶę¬20éĆ(g©©)░┤µIĄ─ęŲäė(d©░ng)ļŖįÆŻ¼įO(sh©©)ėŗ(j©¼)Ą├āHąĶ╚²Īó╦─µIŠ═─▄ĖŃČ©Ż¼╩ŻŌ┼▓┘ū„╚½▓┐Į╗ė╔ė|┐ž╬×?z©Īi)╗ü?l©ói)═Ļ│╔Ż¼╩╣╩ųÖC(j©®)į┌═Ōą═ūāĄ├Ė³╝ėĢr(sh©¬)╔ą▌p▒Ī║¾Ż¼ėųį÷╝ė┴╦╚╦ÖC(j©®)ų▒Įė╗źäė(d©░ng)Ą─ėHŪąĖąŻ¼ūŅ┴Ņ╚╦¾@žWĄ─╩ŪŻ¼╠O╣¹▀Ćīóęį═∙ų„ę¬ė├ė┌┤¾│▀┤ńŅI(l©½ng)ė“Ą─ļŖ╚▌╩Įė|┐ž╝╝ąg(sh©┤)ę²╚ļąĪ│▀┤ńĄ─╩ųÖC(j©®)╬×?z©Īi)╗Ż¼▓óī?sh©¬)¼F(xi©żn)┴╦ČÓ³c(di©Żn)ė|┐ž╣”─▄Ż¼┘x┼c┴╦╩╣ė├š▀Ė³╝ėų▒ĮėĪóĖ³╝ė▒ŃĮ▌ĪóĖ³╝ėĮėĮ³╚╦éā?n©©i)š│Żąą×ķĄ─▓┘ū„¾w“×(y©żn)Ż¼ę²░l(f©Ī)┴╦Ž¹┘M(f©©i)š▀│ų└m(x©┤)▓╗öÓĄ─¤ß┴ęĻP(gu©Īn)ūóŻ¼ę▓ķ_åó┴╦ė|┐ž╬×?z©Īi)╗Ž“ų„┴„▓┘┐žĮķ├µ▀~▀M(j©¼n)Ą─┤¾ķTŻ¼╩ął÷(ch©Żng)ęÄ(gu©®)─Ż│╔▒ČöĄ(sh©┤)į÷ķL(zh©Żng)ĪŻ

╠O╣¹Ą─│╔╣”Ż¼ūīė|┐žķ_╩╝ÅV×ķŽ¹┘M(f©©i)┤¾▒ŖĮė╩▄Ż¼ą╬│╔ę╗╣╔▓╗┐╔─µĄ─’L(f©źng)│▒Ż¼į┌┤╦╩ął÷(ch©Żng)č▌▀M(j©¼n)Ą─┤¾ĘĮŽ“Ž┬Ż¼ęč×ķĢr(sh©¬)ä▌(sh©¼)╦∙┌ģĄ─ė|┐ž«a(ch©Żn)śI(y©©)╬┤üĒ(l©ói)īóĢ■(hu©¼)╚ń║╬░l(f©Ī)š╣Ż┐10į┬╝┤īó├µ╩ąĄ─Windows 7īóī”(du©¼)ė|┐ž«a(ch©Żn)śI(y©©)ĦüĒ(l©ói)──ą®ą┬Ų§ÖC(j©®)Ż┐╚f(w©żn)▀_(d©ó)╣ŌļŖ┼cDIGITIMES 9į┬Ę▌į┌┤¾Ļæ╔Ņ█┌┼e▐kĄ─ĪĖė|┐žą┬╔╠ÖC(j©®)—ųąć°(gu©«)ė|┐ž╬×?z©Īi)╗«a(ch©Żn)śI(y©©)░l(f©Ī)š╣æ(zh©żn)┬įčąėæĢ■(hu©¼)Ī╣╔ŽŻ¼ČÓ╬╗ė|┐ž«a(ch©Żn)śI(y©©)Ė▀ļAų„╣▄┼cśI(y©©)ā╚(n©©i)īŻ╝ęßśī”(du©¼)▀@ą®å¢(w©©n)Ņ}Ż¼╠ß│÷┴╦Š½ĻVĄ─ęŖĮŌĪŻ

▒Ē├µļŖ╚▌Ž“ąĪ│▀┤ńčė╔ņ

Ė∙ō■(j©┤)╚f(w©żn)▀_(d©ó)╣ŌļŖĖ▒┐éĮø(j©®ng)└Ē┼╦┤¾ŠVĄ─ĮķĮBŻ¼ę└ō■(j©┤)Ėąæ¬(y©®ng)ū„ė├äØĘųŻ¼ė|┐ž├µ░Õ┤¾¾w┐╔ęįĘų×ķļŖūĶ╩Į(Resistive)Īó▒Ē├µļŖ╚▌╩Į(SCT)Īó═Č╔õļŖ╚▌╩Į(PCT)Īó╝t═ŌŠĆ╩Į(Infrared Touch)Īó┬Ģ▓©╩Į(Acoustic Wave)ĪóļŖ┤┼Ėąæ¬(y©®ng)╩Į(EMR)┼cöĄ(sh©┤)ūų╩Į(Digitizer)Ą╚ĪŻ

Š═╝╝ąg(sh©┤)įŁ└ĒüĒ(l©ói)┐┤Ż¼ļŖūĶ╩Įė|┐ž├µ░ÕƱ(c©Żi)ė├ā╔īėÕāėąī¦(d©Żo)ļŖ╣”─▄Ą─ITO(ѤÕač§╗»╬’)PET╦▄─z─żŻ¼PET▒Š╔ĒŠ▀ėąę╗Č©Ą─═Ė├„Č╚┼c─═ė├ąįŻ¼Č°ā╔Ų¼ITOķgįO(sh©©)ėą╬ó┴Żų¦³c(di©Żn)Ż¼╩╣╬×?z©Īi)╗į┌╬┤▒╗ē║░┤Ģr(sh©¬)ā╔īėITOķgėąę╗Č©Ą─┐šŽČŻ¼╠Äė┌Off╬┤ī¦(d©Żo)ļŖĄ─ĀŅæB(t©żi)Ż¼«ö(d©Īng)▓┘ū„š▀ęįųĖ╝Ō╗“╩Ū╣P╝Ōē║░┤╬×?z©Īi)?(═ŌīėPET─ż)Ģr(sh©¬)Ż¼ē║┴”īó╩╣PET─żā╚(n©©i)░╝Ż¼ę“ūāą╬Č°╩╣ѤÕač§╗»╬’ī¦(d©Żo)ļŖīėĮėė|ī¦(d©Żo)ļŖŻ¼į┘═©▀^(gu©░)é╔£y(c©©)xĪóy▌SļŖē║ūā╗»ōQ╦Ń│÷ī”(du©¼)æ¬(y©®ng)Ą─ē║┴”³c(di©Żn)Ż¼═Ļ│╔š¹éĆ(g©©)╬×?z©Īi)╗ė|░┤╠Ä└ĒÖC(j©®)ųŲĪŻōQŠõįÆšf(shu©Ł)Ż¼ļŖūĶ╩Įė|┐ž├µ░ÕĖ³Ž±╩Ūį┌╬×?z©Īi)╗╔ŽüčØMę╗Ččķ_ĻP(gu©Īn)Ż¼╚źĖąæ¬(y©®ng)ĄĮ╩ųųĖį┌╬×?z©Īi)╗╔ŽĄ─╬╗ų├ĪŻė╔ė┌┤╦ĘN╝╝ąg(sh©┤)│╔▒ŠĄ═┴«Ż¼Ą├ęč┤¾┴┐ė├ė┌ļŖūė«a(ch©Żn)ŲĘų«╔ŽĪŻ─┐Ū░Ż¼Å─│÷žø┴┐╔Ž┐┤Ż¼ļŖūĶ╩Įüū(zh©żn)ėą╩ął÷(ch©Żng)Ą─ų„┴„Ąž╬╗ĪŻ

▓╗▀^(gu©░)Ż¼ūą╝Ü(x©¼)┐╝┴┐ļŖūĶ╩Įė|┐ž╝╝ąg(sh©┤)Ą─įŁ└ĒŠ═Ģ■(hu©¼)░l(f©Ī)¼F(xi©żn)Ż¼═©▀^(gu©░)ė|░┤╬×?z©Īi)╗ė|░l(f©Ī)ITO▒Ī─żī¦(d©Żo)ļŖĄ─é╔£y(c©©)ÖC(j©®)ųŲŻ¼į┌╬’└Ē?xi©żng)l╝■╔ŽėąŲõŠųŽ▐ąįĪŻļŖūĶ╩Į╝╝ąg(sh©┤)Žļę¬į÷╝ėé╔£y(c©©)├µĘe┼cĮŌ╬÷Č╚Ż¼ūŅų▒ĮėĄ─ĘĮĘ©Š═╩Ūį÷╝ėŠĆöĄ(sh©┤)Ż¼Ą½ŠĆöĄ(sh©┤)Ą─╠ßĖ▀ę▓┤·▒Ēų°╠Ä└Ē▀\(y©┤n)╦ŃėŹŽó┴┐Ą─į÷╝ėŻ¼▀@ī”(du©¼)╠Ä└ĒŲ„īó╩Ūę╗┤¾žō(f©┤)ō·(d©Īn)Ż¼═¼Ģr(sh©¬)│╔▒ŠĄ─╠ß╔²ę▓╩ŪéĆ(g©©)å¢(w©©n)Ņ}ĪŻ┴Ē═ŌŻ¼PET─żį┘į§³NÅŖ(qi©óng)╗»Ż¼▓─┘|(zh©¼)Ą──═ē║ąįĪó─═─źąįĪó┐╣ūāą╬─▄┴”Ż¼«ģŠ╣ėąŲõśOŽ▐Ż¼ķL(zh©Żng)Ģr(sh©¬)ķg▀\(y©┤n)ė├Ż¼ę╗Č©Ģ■(hu©¼)įņ│╔£pĄ═ѤÕač§╗»╬’ī¦(d©Żo)ļŖīėĮėė|ī¦(d©Żo)═©ą¦┬╩Ż¼ė|░┤³c(di©Żn)ę▓Ģ■(hu©¼)Įø(j©®ng)│Ż╩╣ė├Ą─Š═╩Ū─ŪÄū╠ÄŻ¼įņ│╔╠žČ©ģ^(q©▒)▀^(gu©░)Č╚╩╣ė├─źōpŻ¼ĮĄĄ══Ė├„Č╚ĪŻ

▒Ē├µļŖ╚▌╩Įė|┐ž├µ░ÕŻ¼į┌╣żū„įŁ└Ē╔Ž╗∙▒Š╩Ūęį ITO▓Ż┴¦×ķų„¾wŻ¼į┌▓Ż┴¦╦─ĮŪ╠ß╣®ļŖē║Ż¼į┌▓Ż┴¦▒Ē├µą╬│╔ę╗éĆ(g©©)Š∙ä“Ą─ļŖł÷(ch©Żng)Ż¼«ö(d©Īng)╩╣ė├š▀▀M(j©¼n)ąąė|░┤▓┘ū„Ģr(sh©¬)Ż¼┐žųŲŲ„ätĢ■(hu©¼)└¹ė├╚╦¾w╩ųųĖ┼cļŖł÷(ch©Żng)ņoļŖĘ┤æ¬(y©®ng)╦∙«a(ch©Żn)╔·Ą─ūā╗»Ż¼Öz£y(c©©)ė|┐žū∙ś╦(bi©Īo)Ą─╬╗ų├ĪŻ═Č╔õ╩ĮļŖ╚▌ė|┐ž╬×?z©Īi)╗Å─ĮY(ji©”)śŗ(g©░u)╔ŽüĒ(l©ói)šf(shu©Ł)Ż¼░³└©ę╗īėĖąæ¬(y©®ng)ŠW(w©Żng)Ė±(sense grid layer)Ż¼▀@éĆ(g©©)ŠW(w©Żng)Ė±ŖAį┌ā╔éĆ(g©©)▓Ż┴¦▒Żūo(h©┤)īėų«ķgŻ¼└¹ė├Ėąæ¬(y©®ng)ŠW(w©Żng)Ė±╔ŽņoļŖļŖł÷(ch©Żng)Ą─ūā╗»üĒ(l©ói)┤_Č©ė|┐ž³c(di©Żn)╬╗ų├ĪŻ«ö(d©Īng)╩ųųĖė|├■ĄĮ╬×?z©Īi)╗Ģr(sh©¬)Ż¼╩ųųĖ┼cŠW(w©Żng)Ė±ķgą╬│╔ę╗éĆ(g©©)ļŖ╚▌Ż¼┐žųŲŲ„Š═└¹ė├ŠW(w©Żng)Ė±ļŖł÷(ch©Żng)ģóöĄ(sh©┤)ūā╗»┴┐üĒ(l©ói)ėŗ(j©¼)╦ŃĮėė|³c(di©Żn)ū∙ś╦(bi©Īo)╬╗ų├ĪŻ

ė╔ė┌═Č╔õļŖ╚▌╩ĮļŖė|┐žŲ┴┐╔ų¦│ų«ö(d©Īng)Ū░┴„ąąĄ─ČÓ³c(di©Żn)ė|┐ž╣”─▄Ż¼▓óōĒėąĖ³Ė▀Ą─╬×?z©Īi)╗═Ė╣Ō┬╩ĪóĖ³Ą═Ą─š¹¾w╣”║─Ż¼Ė³ķL(zh©Żng)╩╣ė├ē█├³Ūę¤o(w©▓)ąĶąŻš²Ą╚ā×(y©Łu)³c(di©Żn)Ż¼▓╗öÓ╠¶æ(zh©żn)ļŖūĶ╩Įė|┐ž├µ░ÕĄ─╩ął÷(ch©Żng)Ąž╬╗ĪŻČ°▒Ē├µļŖ╚▌╩Įę“╣ŌīW(xu©”)╠Ä└Ēų▒Įėū„ė├į┌▓Ż┴¦įŁ▓─╔ŽŻ¼╣ŌīW(xu©”)╠žąį┴╝║├Ż¼┤®═Ė┬╩┐╔╠ßĖ▀ų┴96.5%Ż¼Ę┤╔õ┬╩ätĮĄĄ═ų┴6%Ż╗▒Ē├µė▓Č╚ĪóĘ└╬█ĪóĘ└Š·╝░┐╣ųĖ╝yę▓┐╔Įø(j©®ng)ė╔ļŖ╚▌╩Į╔·«a(ch©Żn)ču│╠ę╗üŃ▀_(d©ó)│╔Ż¼Š▀éõĖ³╝čĄ──═╩▄ąį║═╣ŌīW(xu©”)╠žąįĪŻ╚f(w©żn)▀_(d©ó)╣ŌļŖ─┐Ū░š²┼céźįÅļŖūė║Žū„Ż¼ĮĄĄ═▒Ē├µļŖ╚▌ė|┐ž╬×?z©Īi)╗Ą─š¹¾w╩█ār(ji©ż)Ż¼ęįŲ┌īóįōŅÉ«a(ch©Żn)ŲĘī¦(d©Żo)╚ļąĪ│▀┤ń╬×?z©Īi)╗╩ął?ch©Żng)ĪŻ╚ń─▄ĮŌøQār(ji©ż)Ė±šŽĄKŻ¼įōŅÉ«a(ch©Żn)ŲĘ╬┤üĒ(l©ói)ę▓īóŠ▀éõ╠¶æ(zh©żn)ļŖūĶ╩Į«a(ch©Żn)ŲĘį┌ąĪ│▀┤ńŅI(l©½ng)ė“ų„┴„Ąž╬╗Ą─īŹ(sh©¬)┴”ĪŻ

┤¾Ļæė|┐ž«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾ ╔Žė╬īŹ(sh©¬)┴”▒Ī╚§

ė╔ė┌╩ął÷(ch©Żng)ąĶŪ¾čĖ╦┘į÷ķL(zh©Żng)Ż¼ė|┐ž«a(ch©Żn)śI(y©©)Į³─ĻüĒ(l©ói)čĖ╦┘ĖZ╝tŻ¼įSČÓÅS╔╠╝Ŗ╝Ŗ═Č╔ĒŲõųąĪŻÅ─ė|┐ž├µ░ÕĄ─«a(ch©Żn)śI(y©©)ĀŅørüĒ(l©ói)┐┤Ż¼«a(ch©Żn)śI(y©©)µ£┤¾╝s┐╔ęįĘų×ķ╔Žė╬┴Ńį¬╝■ĪóįŁ┴Ž┼c▓─┴Ž╣®æ¬(y©®ng)ęį╝░▓─┴ŽĄ─╝ė╣żŻ¼╚ń▓Ż┴¦╗∙░ÕčuįņĪóITO▒Ī─żčuįņĪóPETčuįņĪó╗»īW(xu©”)▓─┴Ž╣®æ¬(y©®ng)Īó┐žųŲ IC╣®æ¬(y©®ng)Ą╚Ż¼ųąė╬ät×ķė|┐ž├µ░ÕĄ─čuįņŻ¼Ž┬ė╬┤¾ČÓ╩Ūę╗ą®ŽĄĮy(t©»ng)š¹║Ž┼cĮKČ╦ÅS╔╠Ż¼╚ń─ŻĮMÅS╔╠Īó’@╩ŠŲ„ÅS╔╠Īó╝ęļŖÅS╔╠Ż¼ęį╝░┤·└Ē╔╠Ą╚ĪŻ

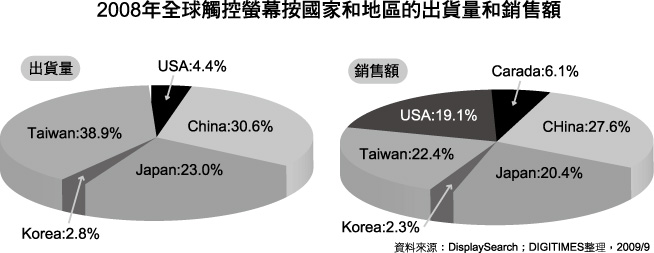

į┌čąėæĢ■(hu©¼)╔ŽŻ¼╔Ņ█┌╩ąŲĮ░Õ’@╩ŠąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)├žĢ°ķL(zh©Żng)īOš■├±ĮķĮBŻ¼─┐Ū░ųąć°(gu©«)┤¾Ļæęį╝░┼_(t©ói)×│Ąžģ^(q©▒)Ą─ÅS╔╠ų„ę¬ų┬┴”ė┌į┌«a(ch©Żn)śI(y©©)µ£ųąė╬Ą─ė|┐ž├µ░ÕčuįņŅI(l©½ng)ė“═žš╣Ż¼Å─2008─Ļ╚½Ū“ė|┐ž╬×?z©Īi)╗▓╗═¼ć?gu©«)╝ę║═Ąžģ^(q©▒)Ą─│÷žø┴┐Ę▌Ņ~üĒ(l©ói)┐┤Ż║┼_(t©ói)×│Ąžģ^(q©▒)×ķ38.9%Īóųąć°(gu©«)┤¾Ļæ×ķ30.6%Ż¼üū(zh©żn)ō■(j©┤)Ū░ā╔┤¾Ą─Ąž╬╗ĪŻ

ųąć°(gu©«)┤¾Ļæė|┐ž╬×?z©Īi)╗«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣┐╔╔Ž╦▌ĄĮ20╩└╝o(j©¼)Š┼╩«─Ļ┤·Ż¼«ö(d©Īng)Ģr(sh©¬)ę╗ą®┼_(t©ói)×│Ų¾śI(y©©)╚ńč¾╚AĄ╚ķ_╩╝į┌┤¾Ļæķ_╣żÅSĪŻ1998─ĻŻ¼╔Ņ█┌Ą─│Į═©Īó▒▒Š®Ą─║└Ųš┬³Īó╔Ž║ŻĄ─┐Ą╠®┐╦Ą╚ė|┐ž├µ░ÕÅSķ_╩╝Į©┴óĪŻ2000─Ļęį║¾Ż¼┤¾ĻæĄ─│÷¼F(xi©żn)┴╦ę╗┼·ęÄ(gu©®)─Ż▌^┤¾Ą─Ų¾śI(y©©)╚ń║Ń└¹▀_(d©ó)Īó▒▒╠®Īó╔ŅįĮĪó╚AŅŻ┤©ĪóĄ┬Ųš╠žĪóė|┐žĪó╚Ļ¢(y©óng)Ą╚ĪŻ2006─Ļęį║¾Ż¼ļSų°ė|┐ž«a(ch©Żn)śI(y©©)čĖ╦┘╔²£žŻ¼ę╗ą®LCDÅS╝ę╚ńą┼└¹Īó╠ņ±RĪó▒╚üåĄŽĪ󊮢|ĘĮĄ╚ę▓ķ_╩╝Įķ╚ļė|┐ž├µ░Õ╩ął÷(ch©Żng)ĪŻ─┐Ū░ųąć°(gu©«)┤¾Ļæ╝sėąė|┐žŲ┴╔·«a(ch©Żn)ÅS╝ę100Ō┼╝ęŻ¼Ųõųą╚A─ŽĄžģ^(q©▒)╝sėą70╝ęĪó╚A¢|Ąžģ^(q©▒)╝s20╝ęĪóŲõ╦¹Ąžģ^(q©▒)10╝ęĪŻ┤¾Ļæ╚½▓┐Ų¾śI(y©©)į┬╣®žø┐é┴┐│¼▀^(gu©░)6000╚f(w©żn)Ų¼ĪŻ

ķ_╩╝░l(f©Ī)š╣║¾Ż¼ųąć°(gu©«)┤¾Ļæė|┐ž├µ░ÕÅS«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾Ż¼«a(ch©Żn)─▄│¼▀^(gu©░)200╚f(w©żn)Ų¼Ą─╝sėą5╝ęĪó│¼▀^(gu©░)100╚f(w©żn)Ų¼Ą─╝sėą10╝ęĪó│¼▀^(gu©░)40Ī½60╚f(w©żn)Ų¼Ą─╝sėą85╝ęĪŻį┌2008─Ļ╚½Ū“ė|┐ž╬×?z©Īi)╗│÷žø┴┐Ū░╬Õ├¹Ą─ÅS╝ęųąŻ¼Ą┌ę╗├¹╚š▒Šīæšµ(Nissha)ĪóĄ┌Č■├¹č¾╚A╣ŌļŖ (Yang Fast)ĪóĄ┌╚²├¹ęŌ┴” (ECW EELY)ĪóĄ┌╦─├¹ą┼└¹ (Truly)ĪóĄ┌╬Õ├¹Įķ├µ╣ŌļŖ (JTouch)ĪŻ│²╚š▒Šīæšµ═ŌŻ¼Ųõ╦¹Ų¾śI(y©©)Š∙üĒ(l©ói)ūįųąć°(gu©«)┤¾Ļæ┼c┼_(t©ói)×│ĪŻ

▓╗▀^(gu©░)Ż¼─┐Ū░ųąć°(gu©«)ė|┐ž├µ░ÕĄ─╔Žė╬Ą─┴Ń╝■Īóį¬╝■┼c▓─┴Žų«╣®æ¬(y©®ng)Ż¼╗∙▒Š╔Ž╚įšŲ╬šį┌╚š▒ŠĪó├└ć°(gu©«)╣®æ¬(y©®ng)╔╠╩ųųąĪŻ▒╚╚ń▓Ż┴¦╗∙░ÕĄ─ų„ę¬čuįņ╔╠ėą╚š╔╠ą±Ž§ūėĪó├└╔╠┐ĄīÄŻ╗PET čuįņ╔╠×ķūĪėčĪó¢|¹ÉŻ╗╗»īW(xu©”)▓─┴Ž╣®æ¬(y©®ng)╔╠×ķ╚šĄVĪó╚²Š«Ż╗─z▓─ųąĄ─Ńy─zŻ║ę┴▒ž░¼┐Ų╝╝ĪóČ┼░ŅĪó3MŻ¼Į^Šē─zŻ║╠┘é}(c©Īng)ĪóūĪėčĪóČ┼░ŅĪó3MŻ¼ļp├µ─zŻ║3MĪó╚š¢|ļŖ╣żŻ¼ėĪ╦ó─zŻ║¢|č¾╝ÅĄ╚Ż╗ITO Filmčuįņ×ķ╚š¢|ļŖ╣żĪó╬▓│ž╣żśI(y©©)ĪóĄ█╚╦╗»│╔Īó¢|č¾╝ÅĄ╚ĪŻė╚Ųõį┌ITO▓Ż┴¦Ą─čuįņųąŻ¼─┐Ū░š╝įō▓─┴Ž│╔▒Š▒╚ųžūŅČÓĄ─ITO Film╣®æ¬(y©®ng)Äū║§Č╝╩Ūęį╚š▒ŠÅS╔╠ĪŻį┌╔Žė╬ŅI(l©½ng)ė“┤¾Ļæ─┐Ū░ų╗─▄╣®æ¬(y©®ng)ITO▓Ż┴¦┼cFPCĄ╚▓─┘|(zh©¼)ĪŻ

ė|┐ž╬×?z©Īi)╗╩ął?ch©Żng)īóĖ▀╦┘į÷ķL(zh©Żng)

ė╔ė┌ė|┐žĮķ├µ▓┘ū„ęč▒╗Ž¹┘M(f©©i)š▀šJ(r©©n)×ķ╩ŪĢr(sh©¬)„ųČ°Ūęėą╚żĄ─Ż¼ę“┤╦į┌čąėæĢ■(hu©¼)╔ŽČÓ╝ęśI(y©©)š▀Š∙ŅA(y©┤)£y(c©©)Ż¼╬┤üĒ(l©ói)ė|┐ž╬×?z©Īi)╗▀Ćīó▀M(j©¼n)ę╗▓ĮØB═ĖĄĮ╩ųÖC(j©®)Īóī¦(d©Żo)║Įčbų├ĪóšŲ╔Žą═ė╬æ“ÖC(j©®)Ą╚ČÓĒŚ(xi©żng)æ¬(y©®ng)ė├ųąŻ¼į┌╬┤üĒ(l©ói)Äū─ĻŻ¼ļSų°Ė³┤¾│▀┤ńĄ─æ¬(y©®ng)ė├į÷╝ėŻ¼ė|┐ž╬×?z©Īi)╗▀ĆīóĢ■(hu©¼)ėąÅŖ(qi©óng)ä┼Ą─│╔ķL(zh©Żng)ĪŻ

Ė∙ō■(j©┤)DIGITIMESĄ─╣└╦ŃŻ¼2008─Ļ╚½Ū“ė|┐ž╬×?z©Īi)╗│÷žø┴┐╝s×ķ3.6ā|Ų¼Ż¼▒╚2007─ĻĄ─2.1ā|Ų¼ėąĮ³Ų▀│╔Ą─į÷ķL(zh©Żng)Ż¼ų„ę¬üĒ(l©ói)ūįųŪ╗█╩ųÖC(j©®)│÷žøĄ─┼╩╔²ĪŻę“╠O╣¹iPhoneī”(du©¼)ųŪ╗█╩ųÖC(j©®)╩ął÷(ch©Żng)Ą─ė░Ēæ┴”┼c╚šŠŃį÷Ż¼ūīčb┼õė|┐ž╬×?z©Īi)╗Ą─ųŪ╗█╩ųÖC(j©®)▒╚└²ų─Ļį÷╝ėŻ¼2007─Ļ╝sėą30%Ż¼ų┴2008─Ļęčėą45%Ą─ØB═Ė┬╩Ż¼ŅA(y©┤)ėŗ(j©¼)2009─Ļ┤Ņ▌dė|┐ž╬×?z©Īi)╗Ą─ųŪ╗█╩ųÖC(j©®)ØB═Ė┬╩īó▀_(d©ó)ĄĮ51%Ż¼│╔×ķ╩ął÷(ch©Żng)ų„┴„ĪŻ

╝┤╩╣─┐Ū░╚½Ū“Į╚┌╬ŻÖC(j©®)╚į╬┤▀^(gu©░)╚źŻ¼š¹¾wĮø(j©®ng)Ø·(j©¼)Ū░Š░╚į▓╗├„└╩Ż¼Ą½▀@▓ó▓╗ė░ĒæųŪ╗█╩ųÖC(j©®)Ą─│÷žøį÷ķL(zh©Żng)Ż¼ŅA(y©┤)╣└2009─ĻųŪ╗█╩ųÖC(j©®)│÷žø┴┐┐╔═¹▀_(d©ó)1.9ā|▓┐Ż¼▒╚2008─Ļ1.6ā|▓┐į÷╝ė3,000╚f(w©żn)▓┐ĪŻČ°ę“?y©żn)ķųŪ╗█╩ųÖC(j©®)│÷žø┴┐į÷╝ėŻ¼═¼Ģr(sh©¬)ė|┐ž╬×?z©Īi)╗Ą─ØB═Ė┬╩ėųį┌╠ß╔²Ż¼╩▄┤╦ļpųžė░ĒæŻ¼DIGITIMESŅA(y©┤)ėŗ(j©¼)čb┼õė|┐ž╬×?z©Īi)╗Ą─ųŪ╗█╩ųÖC(j©®)īóÅ─2008─ĻĄ─7,000╚f(w©żn)▓┐į÷ķL(zh©Żng)ų┴2009─ĻĄ─1ā|▓┐Ż¼─Ļį÷ķL(zh©Żng)┬╩īóĖ▀▀_(d©ó)34%ĪŻ

│²╩ųÖC(j©®)╩ął÷(ch©Żng)═ŌŻ¼╠O╣¹Īó╗▌Ųš(HP)Ą╚┤¾ÅS─┐Ū░Š∙ęč═Ų│÷čb┼õė|┐ž╬×?z©Īi)╗Ą─╣Pėøą═ļŖ─XŻ¼╚A┤Tę▓═Ų│÷ė|┐ž╬×?z©Īi)╗Ą─NetbookŻ¼2008─Ļė|┐ž╬×?z©Īi)╗į┌╣Pėøą═ļŖ─X┼c▒O(ji©Īn)ęĢŲ„Ą─ØB═Ė┬╩Ęųäe×ķ1.8%Īó1.5%ĪŻČ°Į±─Ļ10į┬Ż¼╬ó▄øĄ─Windows7īó░l(f©Ī)╩█Ż¼ę“Ųõų¦į«ė|┐ž╣”─▄Ż¼DIGITIMESŅA(y©┤)╣└īó▀M(j©¼n)ę╗▓Į═Ų╔²╩ął÷(ch©Żng)ī”(du©¼)ė|┐ž╬×?z©Īi)╗Ą─ąĶŪ¾Ż¼ŅA(y©┤)ėŗ(j©¼)2009─Ļė|┐ž╬×?z©Īi)╗į┌╣Pėøą═ļŖ─X┼c▒O(ji©Īn)ęĢŲ„Ą─ØB═Ė┬╩īóĖ„ūį┼╩╔²ų┴5%Īó2%Ż¼ĄĮ2011─ĻØB═Ė┬╩Ė³┐╔Ęųäe╔Ž┐┤15%Īó2.5%ĪŻ

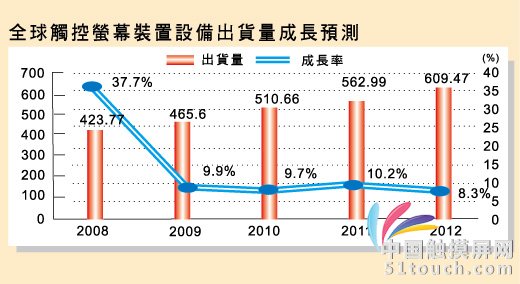

┐é¾wüĒ(l©ói)┐┤Ż¼ė╔ė┌ųŪ╗█╩ųÖC(j©®)│÷žø┴┐ŠS│ųį┌Ė▀³c(di©Żn)Ż¼į┘╝ė╔ŽWindows 7ą¦æ¬(y©®ng)ūīļŖ─XƱ(c©Żi)ė├ė|┐ž╬×?z©Īi)╗▒╚ųžīóų─Ļ╠ß╔²Ż¼ęį╝░įŁ▒ŠŠ═Æ?c©Żi)ė├ė|┐ž╬×?z©Īi)╗Ą─╣żśI(y©©)æ¬(y©®ng)ė├╩ął÷(ch©Żng)╚į─▄ŠS│ųĘĆ(w©¦n)Č©│÷žøŻ¼DIGITIMESŅA(y©┤)╣└Ż¼╚½Ū“ė|┐ž╬×?z©Īi)╗│÷žø┴┐īóė?008─Ļ3.6ā|Ų¼ų─Ļ┼╩╔²Ż¼2012─Ļīóį÷ķL(zh©Żng)ų┴10.2ā|Ų¼Ż¼─Ļč}║Žį÷ķL(zh©Żng)┬╩ĮėĮ³30%ĪŻ

│²╚½Ū“╩ął÷(ch©Żng)═ŌŻ¼īOš■├±ę▓ĮķĮB┴╦ųąć°(gu©«)┤¾Ļæė|┐ž╬×?z©Īi)╗╩ął?ch©Żng)Ą─ĀŅørŻ¼─┐Ū░ųąć°(gu©«)┤¾Ļæė|┐ž├µ░ÕęčÅVĘ║æ¬(y©®ng)ė├ė┌ųąąĪ│▀┤ń«a(ch©Żn)ŲĘ Ż¼╚ń╩ųÖC(j©®)ĪóDSCĪóPDAĪóGPSĪó╣Pėøą═ļŖ─XĪóöĄ(sh©┤)╬╗ŽÓ┐“Īóė╬æ“ÖC(j©®)Īó╣ż┐žāx▒ĒĄ╚Ż¼╝░┤¾│▀┤ń«a(ch©Żn)ŲĘ╚ńæ¬(y©®ng)ė├į┌▒O(ji©Īn)ęĢŲ„Īóūįäė(d©░ng)╣±åTÖC(j©®)Īó╣½╣▓┘YėŹ’@╩ŠŲ„Ą╚ų«╔ŽĪŻ

╠žäeį┌PNDĪóīW(xu©”)┴Ģ(x©¬)ÖC(j©®)Ą╚ŅI(l©½ng)ė“Ż¼ė╔ė┌ė|┐ž╬×?z©Īi)╗Ą─Š▐┤¾ā?y©Łu)ä▌(sh©¼)Ż¼─┐Ū░ØB═Ė┬╩Š═ęčĮø(j©®ng)║▄┤¾Ż¼ų┴2013─Ļæ¬(y©®ng)─▄ĮėĮ³100ŻźĪŻ2007─Ļ┐╔öy╩ĮGPSī¦(d©Żo)║Įāx(PND)▀_(d©ó)ĄĮ5,627╚f(w©żn)┼_(t©ói)Ż¼ĄĮ2012─Ļį÷ķL(zh©Żng)ĄĮ6,800╚f(w©żn)┼_(t©ói)ĪŻ2008─ĻļŖūėĢ°100╚f(w©żn)┼_(t©ói)Ż¼ĄĮ2013─Ļį÷ķL(zh©Żng)ĄĮ3,000╚f(w©żn)┼_(t©ói)ĪŻšŲ╔Žė╬æ“ÖC(j©®)2008─Ļ4,940╚f(w©żn)┼_(t©ói)Ż¼ĄĮ2013─Ļį÷ķL(zh©Żng)ĄĮ6,350╚f(w©żn)┼_(t©ói)ĪŻ

┐éų«Ż¼ė|┐ž╬×?z©Īi)╗─╗Ą─ī?sh©¬)ļHæ¬(y©®ng)ė├īóįĮüĒ(l©ói)įĮČÓŻ¼æ¬(y©®ng)ė├ĘČć·įĮüĒ(l©ói)įĮÅVķ¤Ż¼įSČÓśI(y©©)š▀¼F(xi©żn)į┌▀Ćį┌ų┬┴”ķ_░l(f©Ī)╚ńā╚(n©©i)ŪČ╩Įė|┐ž╬×?z©Īi)╗Ż¼æ?y©®ng)ė├ė┌ļŖūė╝łĪóOLEDĄ╚╔ŽĄ─ė|┐ž╬×?z©Īi)╗Ą╚čą░l(f©Ī)ĪŻ┐╔ęŖŻ¼ė|┐ž╬×?z©Īi)╗ąąśI(y©©)Ą─╝╝ąg(sh©┤)╠ß╔²┐šķg╚į╚╗║▄┤¾Ż¼╚įėą║▄ČÓØōį┌Ą─╩ął÷(ch©Żng)ąĶŪ¾╔ą┤²ķ_░l(f©Ī)ĪŻū„×ķę╗ĒŚ(xi©żng)ą┬Į³čĖ╦┘▓¬┼dĄ─«a(ch©Żn)śI(y©©)Ż¼╚įėą║▄┤¾╔Ž╔²┐šķgĪŻ

ė|├■Ų┴┼cOLEDŠW(w©Żng)═Ų│÷╬óą┼╣½╣▓ŲĮ┼_(t©ói)Ż¼├┐╚šę╗Śl╬óą┼ą┬┬äŻ¼║Ł╔wė|├■Ų┴▓─┴ŽĪóė|├■Ų┴įO(sh©©)éõĪóė|┐ž├µ░ÕąąśI(y©©)ų„ę¬┘YėŹŻ¼Ą┌ę╗Ģr(sh©¬)ķg┴╦ĮŌė|├■Ų┴ąąśI(y©©)░l(f©Ī)š╣äė(d©░ng)æB(t©żi)ĪŻĻP(gu©Īn)ūó▐kĘ©Ż║╬óą┼╣½▒Ŗ╠¢(h©żo)Ī░i51touchĪ▒ ╗“╬óą┼ųąÆ▀├ĶŽ┬├µČ■ŠS┤aĻP(gu©Īn)ūóŻ¼╗“▀@└’▓ķ┐┤įö╝Ü(x©¼)▓Į¾E

ŽÓĻP(gu©Īn)╬─š┬

- ą┼└¹ęįĖ▀╝╝ąg(sh©┤)Ė▀ļyČ╚╦«ŲĮū╦ä▌(sh©¼)│╔╣”▀M(j©¼n)╚ļ╩└

- ė|┐žICÅS┴x┬ĪļŖūėĄ─ė|┐žIC║═ųĖ╝yūR(sh©¬)äe«a(ch©Żn)

- ╦{(l©ón)╦╝┐Ų╝╝Ż║ŲĮ░ÕļŖ─XĘ└ūo(h©┤)▓Ż┴¦«a(ch©Żn)─▄└¹ė├┬╩

- į°╩Ū╠O╣¹╣®æ¬(y©®ng)µ£Ą─┼_(t©ói)╦{(l©ón)īÜ╩»╗∙░ÕÅS│Ę┼d╣±

- ╔Ņ┐Ų╝╝:ė|├■Ų┴║═▓Ż┴¦╔w░Õ¼F(xi©żn)ęč┴┐«a(ch©Żn)

- ─Ļ«a(ch©Żn)80╚f(w©żn)ŲĮ├ūļŖ╚▌╩Įė|├■Ų┴╚ßąįÕā─ż╔·«a(ch©Żn)

- ųąŃy┐Ų╝╝Ż║ųŪ─▄ė|┐žę╗¾wÖC(j©®)ų·┴”Į╠ė²Ė─Ė’

- ¢|ą±╣ŌļŖ╚½╦┘Ū░▀M(j©¼n) ┴┐«a(ch©Żn)8.5┤·▓Ż┴¦╗∙░Õ

- ╚½Ū“ūŅ┤¾Ą─╦{(l©ón)īÜ╩»Š¦¾w╔·«a(ch©Żn)╗∙Ąžį┌═©▀|┤“

¤ßķTĻP(gu©Īn)ūó

- ļŖ╚▌╩Į┼cļŖūĶ╩Įė|├■Ų┴ā×(y©Łu)┴ė┤¾ī”(du©¼)▒╚

- ē║ļŖė|┐žš²į┌│╔×ķUI╝╝ąg(sh©┤)¤ß┴„

- ē║ļŖ╩ĮČÓ³c(di©Żn)ė|┐ž├„─ĻīóėŁüĒ(l©ói)▐D(zhu©Żn)š█³c(di©Żn)

- ╚½Ū“ļŖūĶ╩Įė|┐žļŖ░ÕÅS│÷žøŅ~/│÷žø

- ļŖūĶ╩ĮĪóļŖ╚▌╩Įė|┐ž╩ųÖC(j©®)┤¾PK

- ╩¦╚źĄ─ŲĮ░ÕŻ║╔Ņ█┌ÅS╔╠╝Ŗ╝Ŗ═╦│÷

- ļŖ╚▌Ż┐ļŖūĶŻ┐TFTŻ┐PMP«a(ch©Żn)ŲĘŲ┴─╗įöĮŌ

- ō■(j©┤)Žż║Ž┴”╠®═Ļ│╔╩š┘Å(g©░u)▒╚üåĄŽļŖūė▓┐ŲĘ

- ╚²ąŪGalaxy S4īó▓╔ė├æęĖĪė|┐ž╩ųä▌(sh©¼)

- Win7ė|┐žĪóČÓ³c(di©Żn)ė|┐ž▓┘ū„ĘĮ╩Į╝░▄ø¾w

ūŅą┬═Ų╦]

- ą┼└¹ęįĖ▀╝╝ąg(sh©┤)Ė▀ļyČ╚╦«ŲĮū╦ä▌(sh©¼)│╔╣”▀M(j©¼n)

- ė|┐žICÅS┴x┬ĪļŖūėĄ─ė|┐žIC║═ųĖ╝yūR(sh©¬)

- ╦{(l©ón)╦╝┐Ų╝╝Ż║ŲĮ░ÕļŖ─XĘ└ūo(h©┤)▓Ż┴¦«a(ch©Żn)─▄└¹

- į°╩Ū╠O╣¹╣®æ¬(y©®ng)µ£Ą─┼_(t©ói)╦{(l©ón)īÜ╩»╗∙░ÕÅS│Ę

- ╔Ņ┐Ų╝╝:ė|├■Ų┴║═▓Ż┴¦╔w░Õ¼F(xi©żn)ęč┴┐«a(ch©Żn)

- ─Ļ«a(ch©Żn)80╚f(w©żn)ŲĮ├ūļŖ╚▌╩Įė|├■Ų┴╚ßąįÕā─ż

- ųąŃy┐Ų╝╝Ż║ųŪ─▄ė|┐žę╗¾wÖC(j©®)ų·┴”Į╠ė²

- ¢|ą±╣ŌļŖ╚½╦┘Ū░▀M(j©¼n) ┴┐«a(ch©Żn)8.5┤·▓Ż┴¦╗∙

- ╚½Ū“ūŅ┤¾Ą─╦{(l©ón)īÜ╩»Š¦¾w╔·«a(ch©Żn)╗∙Ąžį┌═©

- ėŅĻŲ┤¾│▀┤ńė|┐žąŠŲ¼░l(f©Ī)═■ ą┬į÷╩ųä▌(sh©¼)

łDŲ¼ÅVł÷(ch©Żng)

╣®æ¬(y©®ng)╔╠ÖC(j©®)

- [02-08]▒Ē├µļŖ╚▌ė|├■Ų┴ÅS╝ę├¹āį(c©©)┼┼ąąę╗ė[

- [02-06]įŁčb┼_(t©ói)×│║╠╚üå┐žųŲ┐©

- [02-06]17┤ń╦─ŠĆļŖūĶŲ┴

- [02-03]░▓ą┼╦╝═žAssist═Č╔õ╩ĮļŖ╚▌ė|├■─ż

- [01-17]╚š▒Š▀M(j©¼n)┐┌ė|├■Ų┴UG330H-VS4

- [01-11]Ų┤Įėė|├■

- [01-10]Łh(hu©ón)▒Ż3.6*120─ß²ł?ji©Īn)·Ä¦Ż¼ā?y©Łu)┘|(zh©¼)3.6X1

- [01-06]╣®æ¬(y©®ng)15┤ń-22┤ń╝t═Ōė|├■Ų┴

- [01-06]╣®æ¬(y©®ng)╚½│▀┤ń╝t═Ōė|├■Ų┴

- [01-03]╝t═Ō9mmšµČÓ³c(di©Żn)╝╝ąg(sh©┤)ĘĮ░Ėų¦│ų