北京時間08月19日消息,中國觸摸屏網訊,

2021年8月15日晚,瑞聯新材發布了2021年半年度報告,報告期內公司實現營業收入6.87億元,同比增長45.16%;實現歸屬于上市公司股東的凈利潤1.01億元,同比增長23.06%。

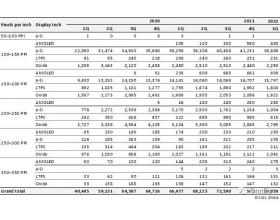

全球面板行業景氣度高漲,帶動上游顯示材料需求大幅增長:分季度來看,公司二季度實現營業收入3.8億元,同比增長45%,環比增長23%;實現歸母凈利潤0.5億元,同比下滑0.43%,環比增長0.3%。二季度及上半年盈利增幅水平小于營收增幅主要受人民幣升值、主要化工原材料漲價等因素影響。分板塊來看,2021年上半年公司液晶材料業務實現營業收入3.4億元,同比增長54%;OLED材料業務實現營業收入2.2億元,同比增長121%;醫藥CDMO材料業務實現營業收入1.0億元,同比下滑26%;電子化學品業務實現營業收入0.2億元,同比增長50%,上半年公司業績增長主要源自顯示材料業務。液晶材料收入增長主要受益于電視等大尺寸LCD面板需求回暖出貨量增幅顯著,預計未來隨著下游混晶及LCD面板國產化率的提升,公司液晶材料與國內廠商的業務合作將進一步提升。但本次液晶面板回暖主要是“宅家經濟”以及液晶面板上游組件供應緊缺所引起的短期趨勢,據Omida數據顯示,二季度起全球大尺寸液晶面板出貨量環比已出現下滑,預計未來液晶材料業務難以維持目前的高增速,但依然將是公司的主要營收來源;OLED材料收入增長主要受益于OLED面板在手機等小尺寸應用領域滲透率加速攀升,同時隨著大尺寸LCD面板與OLED面板價差的壓縮,大尺寸OLED面板需求也有所提升。考慮到目前顯示技術的主流趨勢是OLED逐步替代LCD,公司顯示材料業務研發投入也主要集中在OLED材料領域,預計未來公司OLED材料營收將繼續維持高增長。顯示材料訂單量的寬幅增長使得公司上半年整體產能利用率提升至了90%以上,預計下半年隨著新生產車間投入使用,高負荷運行狀態將有所緩解。

上半年醫藥CDMO業務進展受阻,電子化學品業務取得新進展:從研發進展來看,公司醫藥CDMO業務正快速推進中,截至2021年上半年公司已有醫藥管線合計81個,較2020年末增長了20項,其中包含為輝瑞公司提供的用于治療新冠的醫藥中間體產品,公司此前公布的擬投資4.23億元建設的瑞聯制藥原料藥項目也正在加緊建設中。但上半年醫藥業務營收出現了不及預期的現象,主要系受疫情影響公司部分產品研發、上市進度推遲,同時部分客戶上半年采購計劃順延,預計下半年將板塊營收及盈利水平將有所好轉,進而改善公司整體盈利水平。報告期內,公司電子化學品業務板塊也取得了階段性進展,PR單體和PI單體進入收獲期,合計貢獻收入1150萬元。整體來看,公司“π”戰略執行情況良好,公司未來各板塊業績增長趨勢確定性較強。

盈利預測與投資建議:預計公司2021-2023年營業收入分別為13.13/16.27/20.25億元,凈利潤分別為2.43/3.17/3.94億元,EPS分別為3.46/4.52/5.61,對應的P/E分別為29.46/22.52/18.13(對應8月13日收盤價101.81元)。維持“增持”評級。

風險因素:上游原材料價格波動風險;匯率波動風險;顯示材料同業競爭加劇風險;CDMO項目研發進展不及預期風險;募投項目建設進展不及預期風險。

觸摸屏與OLED網推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設備、觸控面板行業主要資訊,第一時間了解觸摸屏行業發展動態。關注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關注,或這里查看詳細步驟