北京時(shí)間08月11日消息,中國(guó)觸摸屏網(wǎng)訊,

近日,惠科股份有限公司(以下簡(jiǎn)稱“惠科股份”)創(chuàng)業(yè)板IPO獲深交所受理,保薦機(jī)構(gòu)為中金公司。

作為行業(yè)黑馬,惠科股份在近年成功坐上顯示LCD電視面板的第三把交椅,但隨著2021年下半年LCD面板單價(jià)暴跌,最大客戶三星砍單,業(yè)績(jī)承壓,此次IPO能否助力惠科股份穿越行業(yè)周期?

或?qū)⒃獾谝淮罂蛻艨硢?/strong>

惠科股份專注于半導(dǎo)體顯示領(lǐng)域,主營(yíng)業(yè)務(wù)為研發(fā)與制造半導(dǎo)體顯示面板等核心顯示器件及智能顯示終端。

在半導(dǎo)體顯示面板業(yè)務(wù)方面,惠科股份在布局主流非晶硅a-SiTFT-LCD技術(shù)的同時(shí)積極推進(jìn)Oxide TFT、電流型背板及工藝平臺(tái)的搭建和產(chǎn)品技術(shù)開發(fā)工作,在國(guó)內(nèi)率先實(shí)現(xiàn)G8.6高世代Oxide RGB OLED背板開發(fā)及生產(chǎn)技術(shù)平臺(tái)建設(shè),已完成Oxide LCD量產(chǎn)技術(shù)開發(fā)及產(chǎn)品驗(yàn)證。

目前,惠科股份已實(shí)現(xiàn)電視、顯示器、筆電、平板電腦、手機(jī)、車載、工控等多種應(yīng)用場(chǎng)景顯示面板的量產(chǎn)出貨,并不斷拓展電子紙、醫(yī)療、戶外顯示屏等新應(yīng)用領(lǐng)域。

在智能顯示終端業(yè)務(wù)方面,惠科股份主要生產(chǎn)智能電視等TV終端和顯示器、一體機(jī)、筆記本電腦、平板電腦、廣告機(jī)、智慧健身鏡等IT及智慧物聯(lián)終端。

根據(jù)群智咨詢數(shù)據(jù)顯示,惠科股份2021年度LCD電視面板出貨量位列全球第三,LCD顯示器面板出貨量位列全球第六。

受益于疫情影響下居家辦公、線上教育等的需求暴漲,業(yè)內(nèi)相關(guān)公司都迎來了業(yè)績(jī)的爆發(fā),惠科股份也不例外。

2019年-2021年,惠科股份分別實(shí)現(xiàn)營(yíng)業(yè)收入105.77億元、184.64億元、357.09億元,2020年、2021年?duì)I收增幅分別達(dá)到74.57%、93.40%;同期,其凈利潤(rùn)分別為-13.09億元、4.67億元、78.51億元。

報(bào)告期內(nèi),惠科股份外銷收入占當(dāng)期營(yíng)業(yè)收入的比重分別為56.78%、63.91%和66.69%。

原因除了全球產(chǎn)能集中于中國(guó)外,也離不開三星、LG的大筆采購(gòu)。

自2020年起,三星躋身惠科股份第一大客戶,報(bào)告各期銷售金額分別為9.12億元、34.99億元、72.86億元,分別占營(yíng)業(yè)收入的8.62%、18.95%、20.40%;LG則躋身第二大客戶,報(bào)告各期銷售金額分別為4.47億元、15.05億元、29.69億元。

三星對(duì)于惠科股份的重要性不言而喻,一旦與三星的合作出現(xiàn)變化,對(duì)惠科股份的業(yè)績(jī)將產(chǎn)生重大影響,而這或許正在變成現(xiàn)實(shí)。

7月4日,據(jù)韓國(guó)媒體The Elec報(bào)道,由于電視需求低迷,三星電子已暫停購(gòu)買LCD面板。這一舉措計(jì)劃持續(xù)至7月底,后續(xù)會(huì)視三星電視庫(kù)存是否大幅下降來決定舉措是否延期。

因此,對(duì)于惠科股份2022年業(yè)績(jī)或產(chǎn)生重大不利影響。

產(chǎn)品單價(jià)驟降,能否穿越周期

6月初,三星于當(dāng)月關(guān)閉了最后一條液晶屏生產(chǎn)線。據(jù)悉,三星關(guān)閉的為L(zhǎng)CD生產(chǎn)線,今后其顯示器業(yè)務(wù)的重心將轉(zhuǎn)向OLED。

此外,韓國(guó)的另一家科技巨頭LG也在逐漸壓縮LCD業(yè)務(wù)。有業(yè)內(nèi)人士預(yù)測(cè),LG徹底關(guān)閉LCD業(yè)務(wù)的日期或?qū)?023年提前至2022年下半年。

三星、LG等關(guān)閉LCD業(yè)務(wù),除了技術(shù)本身逐漸落后外,與全球競(jìng)爭(zhēng)形式的變化也緊密相關(guān)。近幾年,國(guó)內(nèi)顯示面板廠商作為后起之秀強(qiáng)勢(shì)崛起。

Omdia出貨報(bào)告顯示,2021年,包括京東方、南京中電熊貓、華星光電、彩虹光電和惠科股份在內(nèi)的國(guó)內(nèi)面板制造商,平均月度電視面板出貨量已占總出貨量的62.2%。

在大尺寸面板方面,京東方的出貨面積排名第一,份額達(dá)到28.5%;其后為華星光電,份額為18.7%;排名第三的樂金顯示份額為10.9%;惠科股份、群創(chuàng)份額分別為10.6%、9.6%,分別位列第四及第五。

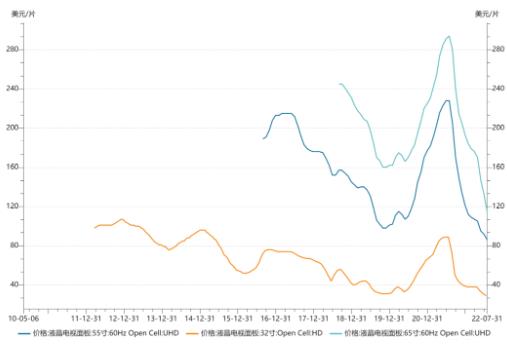

然而由于LCD顯示面板行業(yè)存在較為明顯的周期性特征,所以產(chǎn)能上升未必意味著規(guī)模優(yōu)勢(shì)增加。相反,產(chǎn)能過剩會(huì)帶來價(jià)格下降,從而讓廠家不得不主動(dòng)降低產(chǎn)能利用率以阻止盈利能力進(jìn)一步惡化。

據(jù)Omdia預(yù)測(cè),液晶電視面板價(jià)格將在2022年上半年達(dá)到底部,然后在市場(chǎng)需求恢復(fù)的基礎(chǔ)上逐步反彈,其同時(shí)預(yù)測(cè),在2022年第三季度,全球顯示面板制造商的產(chǎn)能利用率將降至73%。

所謂周期性特征,主要體現(xiàn)在受市場(chǎng)供需關(guān)系影響而導(dǎo)致的價(jià)格波動(dòng)性變化。

當(dāng)面板廠商開拓出新的顯示應(yīng)用且降本增效的工業(yè)化進(jìn)程達(dá)到一定程度時(shí),將反哺下游品牌商創(chuàng)造出新興市場(chǎng)需求,并吸引其他廠商加大投資力度,導(dǎo)致產(chǎn)能迅速擴(kuò)張、面板價(jià)格下滑;而面板價(jià)格下滑會(huì)再次刺激市場(chǎng)需求上升,并導(dǎo)致部分規(guī)模效應(yīng)不強(qiáng)、技術(shù)工藝落后的廠商盈利水平受損,從而選擇在削減甚至關(guān)閉產(chǎn)線出清產(chǎn)能退出競(jìng)爭(zhēng),供需關(guān)系隨之好轉(zhuǎn)、面板價(jià)格持穩(wěn)或上漲,如此循環(huán)往復(fù)。

此次周期從2020年下半年開始,LCD面板價(jià)格一路飆升,到2021年中達(dá)到頂點(diǎn),在2021年下半年一路下跌。

產(chǎn)品單價(jià)暴跌,或遭三星砍單,惠科股份IPO能否助力穿越LCD面板周期?

因此,相關(guān)公司的凈利潤(rùn)也受到了重大影響。TCL科技發(fā)布2022年上半年業(yè)績(jī)預(yù)告,預(yù)計(jì)營(yíng)業(yè)收入840億-855億元,同比增長(zhǎng)13%-15%,預(yù)計(jì)歸屬于上市公司股東的凈利潤(rùn)6.5億-7.5億元,同比下降89%-90%。

即使是行業(yè)老大的京東方,也一度被市場(chǎng)預(yù)測(cè)2022年上半年凈利潤(rùn)降幅將達(dá)到50%以上。

惠科股份的抗周期風(fēng)險(xiǎn)能力顯然是弱于京東方及TCL科技的。

一方面,惠科股份的產(chǎn)品較為單一,報(bào)告期內(nèi),惠科股份來自TV面板的收入占比分別為36.38%、63.03%、62.15%,而應(yīng)用于TV的大尺寸面板是本次降價(jià)潮中受影響最大的之一。

據(jù)《證券日?qǐng)?bào)》報(bào)道,2022年7月份,LCD電視面板主流尺寸價(jià)格均已擊破現(xiàn)金成本。

產(chǎn)品單價(jià)暴跌,或遭三星砍單,惠科股份IPO能否助力穿越LCD面板周期?

圖片來源:惠科股份招股書

此外,目前惠科股份僅有4條LCD生產(chǎn)線,雖然積極布局OLED,但仍未實(shí)現(xiàn)生產(chǎn)線技術(shù)突破。

而同期,京東方擁有12條G4.5代至G10.5代LCD產(chǎn)線及3條G6代AMOLED產(chǎn)線;華星光電擁有6條G6代至G10.5代LCD產(chǎn)線及1條G6代AMOLED產(chǎn)線;深天馬(000050.SZ)擁有6條G4.5代至G6代TFT-LCD生產(chǎn)線,以及1條G6代AMOLED生產(chǎn)線。

而OLED由于可以讓產(chǎn)品更輕薄、反應(yīng)速度更快、顯示畫質(zhì)更優(yōu)異,已經(jīng)在智能手機(jī)等領(lǐng)域形成了較大優(yōu)勢(shì),并有逐步向大尺寸發(fā)展的趨勢(shì)。

另一方面,此前順周期時(shí)的大肆擴(kuò)產(chǎn)也使得惠科股份負(fù)債高企。

報(bào)告期各期末,惠科股份的資產(chǎn)負(fù)債率分別為97.77%、70.76%和69.49%,遠(yuǎn)高于同行業(yè)可比公司的平均值53.65%、57.72%、55.14%。

2020年、2021年,惠科股份在綿陽(yáng)惠科、長(zhǎng)沙惠科等新建面板產(chǎn)線,使得債務(wù)性融資增加,導(dǎo)致其報(bào)告期內(nèi)財(cái)務(wù)費(fèi)用中利息支出金額快速增長(zhǎng),分別為7.24億元、10.72億元和13.84億元。財(cái)務(wù)費(fèi)用率也分別達(dá)到7.09%、5.23%、3.54%,遠(yuǎn)高于可比公司平均值1.70%、2.57%、1.56%。

報(bào)告期各期末,惠科股份存貨規(guī)模不斷上升,存貨賬面價(jià)值分別為18.5億元、22.46億元和46.84億元,占流動(dòng)資產(chǎn)的比例分別為10.30%、8.12%和12.09%。

由于產(chǎn)品價(jià)格下行,2021年,惠科股份不得不為此計(jì)提了9.91億元跌價(jià)準(zhǔn)備,計(jì)提比例達(dá)17.47%。

觸摸屏與OLED網(wǎng)推出微信公共平臺(tái),每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設(shè)備、觸控面板行業(yè)主要資訊,第一時(shí)間了解觸摸屏行業(yè)發(fā)展動(dòng)態(tài)。關(guān)注辦法:微信公眾號(hào)“i51touch” 或微信中掃描下面二維碼關(guān)注,或這里查看詳細(xì)步驟