北京時間09月15日消息,中國觸摸屏網訊,

產能決定現在,儲備決定未來。

本文來自:http://www.zc28898.cn/lcd/news/dynamic/2022/0915/61767.html

6月24日,惠科股份有限公司(以下簡稱惠科股份)向創業板遞交了招股書。

惠科股份,眾所周知的面板老三,排名位于京東方A(000725.SZ)、及TCL科技(000100)(000100.SZ)旗下的華星光電之后。

風云君不由得好奇,惠科股份成功在哪?又有何處技不如人?

關于面板行業,風云君印象最深的是本公司熱門研究員beyond所寫的《京東方,20年,1000億,砸碎舊世界,砸出新未來!》,讀完至今仍覺得受益匪淺。

文中對于京東方及面板行業的分析思路和結論,也為風云君寫下今天這篇研報,提供了許多指引。

2022年,顯示面板高光不再

惠科股份,主要從事半導體顯示面板及智能顯示終端的研發、生產和銷售。2021年,半導體顯示面板板塊實現營業收入273.27億元,占比近78%。

上一篇文章曾提到,供需錯配使得面板行業周期性明顯。而面板行業最近的高光時刻,就在剛剛過去的2021年。

簡單總結起來就是,疫情引發的宅經濟帶來的需求增長,遇上缺芯少料、產能短缺導致的供給受限,拉動面板價格從2020年下半年開始上漲,直到2021年上半年創近年來的新高。

受益于此,惠科股份半導體顯示面板業務的收入大增,在2020年超越智能顯示終端業務,并在2021年形成絕對優勢。

這其中,有銷量的增長,也有價格的拉動,一個詞形容就是“量價齊增”。

隨之,惠科股份的業績也走出陰霾,并在2021年實現大漲,準確的說是暴增。

2021年,惠科股份實現營業收入357.09億元,同比增長了近一倍;實現凈利潤78.51億元,秒殺去年同期。

同時期,京東方A、華星光電也實現了業績大漲,凈利潤分別同比增長了6.7倍、4.2倍。

然而此輪周期已在2021年中見頂,2021年下半年至今,面板價格一路下跌,到2022年中期甚至跌出2019年以來的新低。

受此影響,2022年上半年,京東方A半年度利潤不足去年同期的1/5,而華星光電同期凈利潤更是虧損了20多個億。

目前這版招股書中,惠科股份并未提及2022年的業績,但參考同行及面板價格走勢,不會特別好看,大概率已經被打回原形。

這對于IPO第一步還沒邁穩的惠科股份來說,顯然不是好消息。

燒錢不斷,手握240億,仍很拮據 01 三年燒了357億

面板行業的第二個特點,即持續不斷的重資產投資,哪怕是在行業不景氣周期時。因為只有這樣,才能不被技術替代和市場變化淘汰,才有可能保持競爭優勢,進而打破先進入者建立的壁壘。

惠科股份亦不例外,對此已經從資產規模上得到了充分的體現。

2019年末,惠科股份的總資產為531億元,到2021年末已增長至1,069億元,兩年時間翻了近乎一倍。

這其中,非流動資產增長的最快,且相對流動資產,占據更主要的角色,主要由固定資產和在建工程構成。

2019年、2020年、2021年,惠科股份相繼投產了滁州惠科面板產線、綿陽惠科面板產線、長沙惠科面板產線,固定資產從2019年末的161億元,增長至2021年末的499億元。

隨著面板廠產能爬坡,惠科股份的面板產量也快速增長,并成功趕上2021年的高景氣周期,實現銷量大增,也為當年的業績暴增貢獻了主觀上最大的努力。

因此,惠科股份需要持續不斷的大規模資本支出,哪怕是在業績爆發的2021年,165億元的經營活動現金凈流入,亦無法滿足當年194億元的資本支出。

而在業績低迷的2019年、2020年,經營活動凈現金流與資本支出之間就更懸殊了。2019-2021年,惠科股份合計資本支出高達558億元。

如此一來的結果是,2019-2021年,惠科股份自由現金流持續流出,合計高達357億元。同時不可否認的是,為了追趕行業內的領先者,惠科股份的資金投入不會就此結束。

02 手握240億仍募資95億?真相是這樣的

說到這里,風云君想起曾在網絡上流傳著不少文章,質疑惠科股份手握240億還擬圈95億。

對此,風云君還真不敢認同。

還未上市的惠科股份,主要依靠股權、債權融資,且以后者為主。

畢竟,2019年以來,惠科股份靠七輪股權融資,也就籌得近60億元資金。考慮到同期的資本支出,60億元解決不了根本問題。

惠科股份最近的一次融資,是在2021年3月,估值300多億,包括京東方、深創投、平安在內,都已位列重要股東名單。

這些股權融資,以及惠科股份自身經營活動現金流的好轉,使得其資產負債率從2019年末的高達97.77%,降至2021年末的69.49%。

不過,惠科股份的償債壓力仍然不小。

截至2021年末,惠科股份有201.37億元的短期有息負債,以及132.60億元的長期有息負債。

此外,惠科股份在投建生產線時,還會通過國有資本(或聯合社會化出資)的方式籌措資金。對于這部分,惠科股份通常會對其投資資金做出保本型收購約定。

因此,截至2021年末,惠科股份的負債中,還有高達246.59億元的待收購股權款,其中有61.81億元將在一年以內到期。

其中,計入長期應付款的待收購股權款,均是約定了固定收購利率、到期還本付息的子公司股東出資。

從某種程度上說,這些負債無異于有息借款。

除了以上這些,截至招股書簽署日,惠科股份還有應向子公司滁州惠科、綿陽惠科、廣西智顯、綿陽惠顯履行的尚未到期的實繳出資金額合計76.31億元。

此時,再來看惠科股份2021年末手中近240億元的現金,不僅不覺得闊綽,甚是越發感到拮據。

與面板一哥的差距,不止是產能 01 專攻大尺寸,現有產能占優

一通投資擴產之后,惠科股份得到了質的提升。

連同2017年投產的重慶金渝面板產線在內,惠科股份已經建成了四條產線G8.6 TFT LCD高世代產線,并得以確立了自己面板老三的行業地位。

這四條產線,有兩個關鍵詞。

第一個關鍵詞是TFT LCD,即薄膜晶體管液晶顯示。

TFT LCD能夠有效提升良率、降低成本、達到主流顯示性能,能夠適用幾乎全部顯示場景,是當前半導體顯示行業的主導技術。

目前,TFT LCD主要包括非晶硅技術(a Si TFT)、低溫多晶硅技術(LTPS TFT)、金屬氧化物技術(Metal Oxide TFT)。

其中,2021年,全球a-Si顯示面板產值785億美元,占據顯示面板整體產值的57.43%;LTPS TFT顯示面板產值134億美元,占比9.77%;Oxide顯示面板產值38億美元,占比2.80%。

換句話說,2021年,TFT LCD產值,占據顯示面板整體產值的70%。

第二個關鍵詞是高世代。

通常,業內將G8代及以上適宜切割大尺寸電視面板的產線,成為高世代線。

G8.6代線,主要經濟切割的產品有:32英寸、43英寸、49英寸、55英寸、65英寸(套切)、85英寸(套切)、98英寸等。

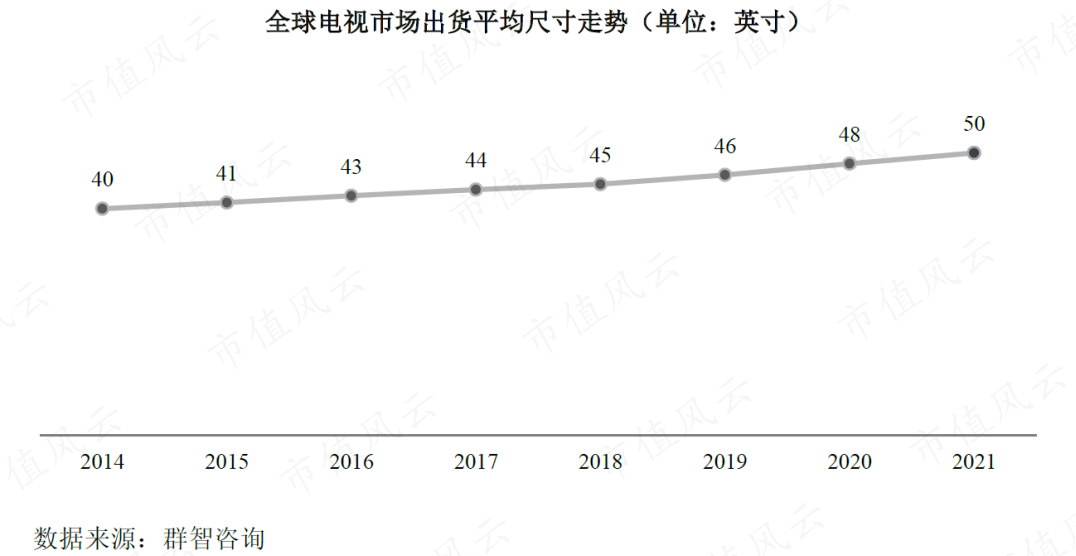

受消費升級及技術革新拉動,全球電視大尺寸趨勢明顯。2020年、2021年,全球電視市場出貨平均尺寸,同比均增加了2英寸。

可以看出,惠科股份的產線,符合當前的大尺寸趨勢。2021年,惠科股份LCD電視面板出貨量位列全球第三。

目前,國內僅有京東方、TCL科技(即華星光電)、彩虹股份(600707)、惠科股份四家公司,擁有高世代顯示面板產線。

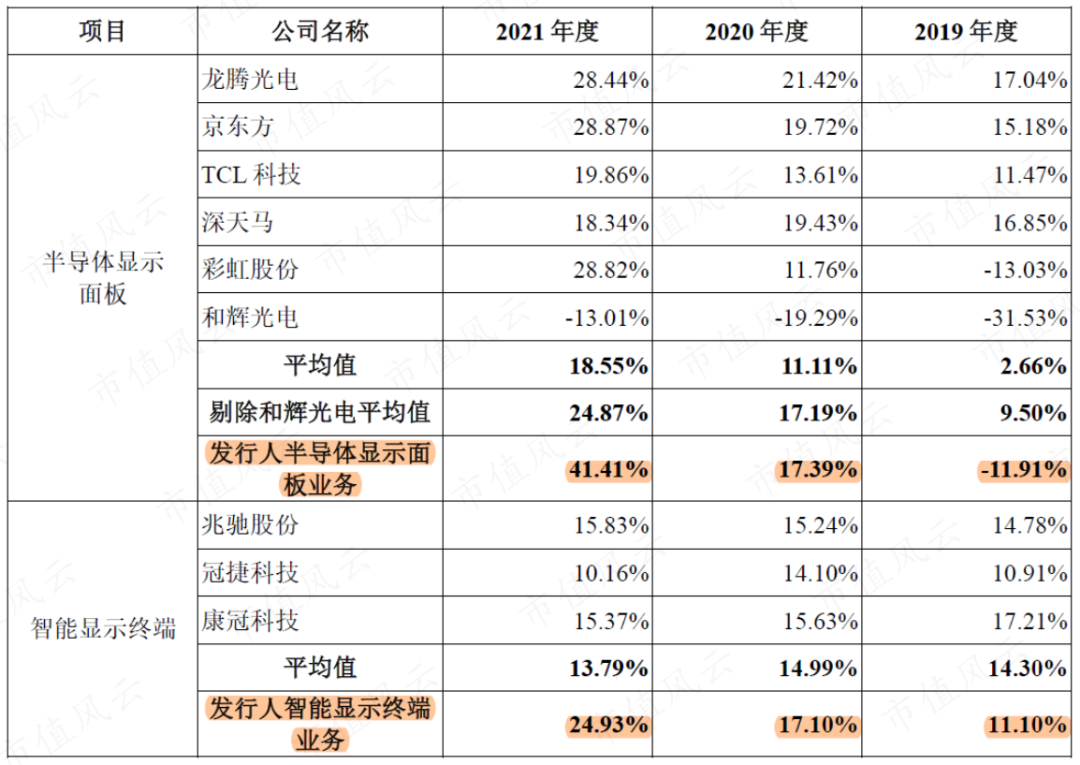

(同行業可比上市公司毛利率情況)

惠科股份產線投產后,產能爬坡帶來的規模效應,及面板市場價格的提升,2019-2021年,半導體顯示面板業務的毛利率從-11.91%升至41.41%。

并且,大尺寸顯示面板投產后,還可以供給智能顯示終端業務使用,自用面板使用占比提高,也在同期拉動了智能顯示終端業務的毛利率提升。

對比同行業,由于惠科股份只具備四條高世代產線,因此毛利率還明顯高于同時具備小尺寸產線的京東方和TCL科技。

不過,由于不具備低世代產線,惠科股份也難以很好的兼顧手機、顯示器等部分小尺寸市場。而高世代產線的數量差距,進一步拉開了惠科股份與另外兩家頭部企業之間的收入差距。

特別是面板一哥京東方,2021年收入規模是惠科股份的6倍多,凈利潤規模是惠科股份的近4倍。

2021年,惠科股份LCD電視面板出貨量全球市占率為14.7%,位居第三。前兩名京東方、華星光電市占率分別為23.4%、16.1%。

此外,在LCD顯示器面板市場,惠科股份的出貨量全球市占率為6.9%,京東方以30.8%居首位,差距顯而易見。

02 技術儲備不足

壞消息是,惠科股份,與京東方、華星光電差距遠不止此。

如果說LCD是顯示行業目前的主流技術,那么OLED算得上前沿技術。

OLED,即有機發光二極管。與LCD技術不同,OLED是自發光顯示,可以讓產品更輕薄、反應速度更快、顯示畫質更優異。

2021年,全球OLED顯示面板產值407億美元,占據顯示面板整體產值的29.76%。其中,智能手機是OLED最重要的應用領域,占比達86%。

國外廠商里,三星顯示(SDC)、樂金顯示(LGD)等廠商,都已開始退出LCD產能,轉向OLED領域。

大陸廠商里,京東方、華星光電、深天馬等也都已掌握OLED技術,并在小尺寸手機OLED面板市場布局產能。

特別是京東方,更是突破了柔性OLED技術,成為三星之后的全球第二家。

根據招股書,惠科股份也有在研發OLED技術,但從現有數據看,尚未有實質性突破。

總之,在這方面,惠科股份仍是空白。

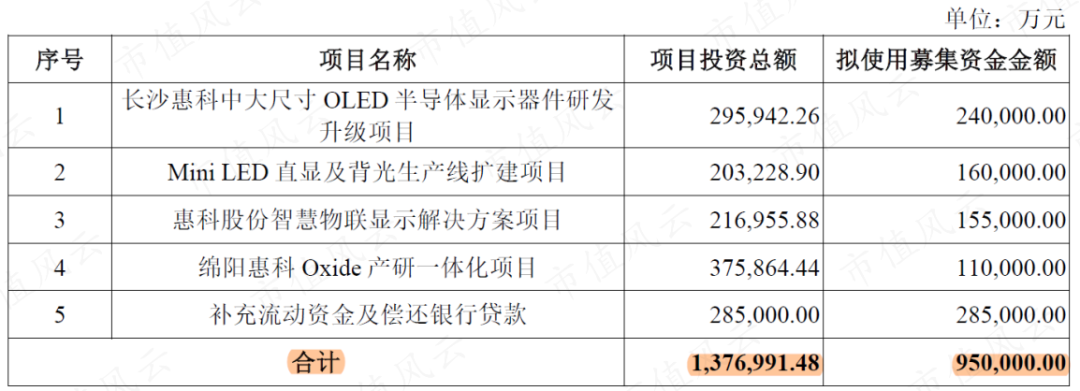

上文曾提到,惠科股份此次IPO打算募資95億元。

從募投項目來看,惠科股份的意圖也十分明確,一是要向上攻克先進技術,二是要繼續擴充現有產能,三是要緩解當前的資金壓力。

這也是包括惠科股份在內的國內多數顯示面板企業,一直以來采取的戰略。

如果說,產能決定了面板企業的現在,那么技術儲備就決定了未來。

不論從哪一點來看,惠科股份要想追上行業頭部的兩家企業,都是有不小難度的。而其是否能攻下OLED技術,決定了它今后能夠走多遠。

觸摸屏與OLED網推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設備、觸控面板行業主要資訊,第一時間了解觸摸屏行業發展動態。關注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關注,或這里查看詳細步驟