北京時間04月12日消息,中國觸摸屏網訊, 2021年中國有機發光材料行業現狀,國內材料廠商或迎來發展機遇。一、有機發光材料行業分類

本文來自:http://www.zc28898.cn/lcd/news/dynamic/2022/0412/61316.html

有機發光材料,在光激發下使有機分子處于激發態,激發態的有機分子在釋放出能量回到基態過程中能產生光子的有機材料。

根據有機發光材料的生產流程可以分為中間體、前端材料和后端材料。中間體是合成OLED有機發光材料所需的一些基礎化工原料或化工產品,某幾種中間體可以經一步或多步合成為前端材料。前端材料生產工藝簡單,技術壁壘小,無法直接供面板廠商使用,需經過升華提純工藝達到應用標準后方可使用。終端材料是前端材料經過升華提純過程后得到的有機發光材料,工藝復雜,技術門檻高,可以直接用于OLED顯示和OLED照明等領域。

有機發光材料的分類

資料來源:公開資料整理

二、有機發光材料行業現狀

有機發光材料是OLED面板的關鍵核心材料,直接決定了面板的發光特性,同時也是技術壁壘最高的領域之一。數據顯示,中國有機發光材料市場規模從2017年0.11億美元快速增長至2021年的7.33億美元,期間年復合增長率高達185.7%,隨著OLED國產化步伐加快,預計OLED材料市場將維持高速增長態勢。

2017-2021年中國有機發光材料市場規模及增速

資料來源:公開資料整理

相關報告:華經產業研究院發布的《2021-2026年中國偏光片有機發光材料市場競爭格局及投資戰略規劃報告》

三、有機發光材料行業技術

發光功能材料按照代際劃分,可以分為熒光材料、磷光材料和TADF材料。熒光發光是第一代發光技術,發光效率較差,僅為25%。磷光是第二代發光技術,發光效率和發光效果好于熒光材料。目前紅光、綠光材料已經處于磷光材料技術階段,其中磷光材料已經規模化應用;而藍光磷光材料目前還處于研發階段。第三代發光技術是熱活化延遲熒光材料(TADF),目前仍然處于研發階段,尚未實現商業化應用。

有機發光材料三代技術

資料來源:公開資料整理

有機發光材料生產流程可以分為中間體,前端材料,終端材料三大階段。中間體是合成有機發光材料的化工原材料或化工產品,通過一步或多步的工藝合成前端材料。前端材料的工藝技術壁壘較小,純度標準較低,但無法直接供應給OLED面板廠商使用。終端材料由前端材料通過多次升華提純后得到,純度要求在6~8N以上(99.9999%-99.999999%),技術門檻較高,可直接蒸鍍到基板上進一步制造OLED面板。

有機發光材料生產環節技術對比

資料來源:公開資料整理

四、有機發光材料行業競爭格局

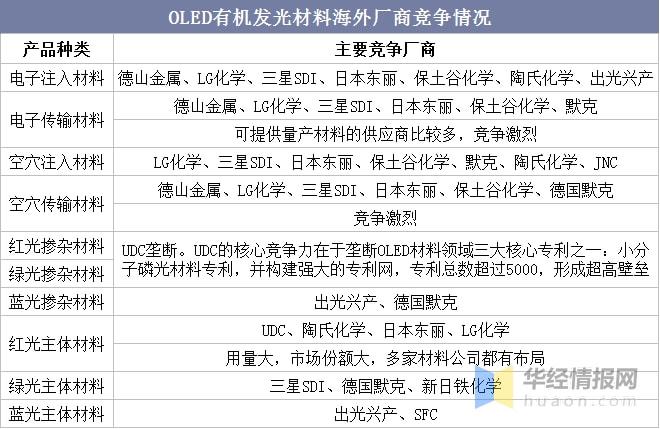

國內有機發光材料領域起步較晚,核心技術和專利長期掌握在德美日韓的少數廠商手上,如美國UDC,德國默克,日本出光,韓國LG等。其中美國UDC在紅光和綠光的磷光摻雜材料專利方面具有壟斷地位,陶氏化學占據紅光發光材料領域絕大多數市場份額,藍光的熒光材料主要由日本出光和德國默克供應,而LG化學,三星SDI,德山金屬,日本東麗等優秀的廠商在不同種類的材料中分別占有一定的份額。

OLED有機發光材料海外廠商競爭情況

資料來源:公開資料整理

從2021年全球OLED材料市場競爭格局來看,UDC仍然排名全球第一,銷售額約3.19億美元,而韓國的Duksan實現1.71億美元的銷售額,位居全球第二;再是美國杜邦、日本出光興產和德國默克,分別完成1.63億美元、1.61億美元和1.5億美元。

2021年全球OLED材料市場銷售額TOP5

資料來源:UBI,華經產業研究院整理

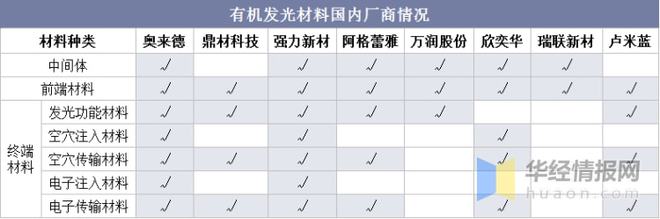

國內廠商積極布局,OLED材料國產化加速。隨著國內廠商加大對于OLED面板的投資,材料廠商也在積極布局有機發光材料。目前,奧來德、鼎材科技、華睿光電等企業已實現技術突破,能夠自主生產終端材料,并向下游面板廠商供貨,但市占率較低。此外美國UDC和日本出光興產有部分材料專利即將到期,將在一定程度上降低技術門檻,國內材料廠商或迎來發展機遇,國產化進程加速。

有機發光材料國內廠商情況

資料來源:各公司年報及官網,華經產業研究院整理

五、有機發光材料行業建議

1、突破專利壁壘,建立新型顯示國家專利池。

在顯示產業的上游材料配套中國產化材料比例偏低,核心原因是專利壁壘限制。破解之道就是要開發出具有自主知識產權和核心競爭力的材料。政策上要加大對自主知識產權材料的開發和產業化的激勵與扶持,鼓勵國內企業自主創新、積極布局、打造核心競爭力,以擺脫國外制約,為國內面板企業降低產業鏈風險和生產成本。引導顯示面板企業、高校和研究機構共同建立我國新型顯示國家專利池,降低國內顯示企業專利許可實施的交易成本,提高我國企業在國際專利許可實施談判中的競爭力,遏制國外知識產權濫用。

2、實行核心材料首批次和關鍵裝備首臺套扶持政策。

大力支持玻璃與PI柔性基板、精細掩膜版、TFT背板材料、發光材料和功能材料、背光模組、觸控模組等顯示核心材料,以及光刻機、蝕刻機、蒸鍍濺射設備、噴墨打印機、封裝設備等顯示關鍵裝備研發,跨越轉化應用“死亡谷”,使其進入小試、中試階段,最終完成產業化驗證和應用。

3、支持低世代產線的產研改建與高世代產線的側線建設。

支持面板企業將低世代生產線改為國產新材料和新裝備的研發實驗線,支持企業在高世代生產線上建設側線。對國產核心材料、關鍵裝備和共性技術進行大規模量產前驗證和測試應用,提升核心材料和關鍵裝備在批次應用中的均勻性、一致性和穩定性。

4、支持顯示產業技術改造。

順應OLED顯示和柔性顯示產業崛起的趨勢,出臺金融與稅費政策,支持面板企業將LCD產線改造成OLED產線,將剛性OLED產線改造升級為剛柔融合或柔性OLED產線。

觸摸屏與OLED網推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設備、觸控面板行業主要資訊,第一時間了解觸摸屏行業發展動態。關注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關注,或這里查看詳細步驟