北京時間04月13日消息,中國觸摸屏網訊, Omdia:2022年2月全球液晶電視面板出貨數據

本文來自:http://www.zc28898.cn/lcd/news/dynamic/2022/0413/61321.html

據 Omdia 最新出貨報告顯示,2022 年 2 月,京東方電視面板出貨量達到 541 萬片,以 24.8% 的份額穩居全球第一。華星光電和惠科分別以 17.7% 和 17.5% 的市場份額位居第二和第三。華星光電 2 月電視面板出貨量達到 386 萬片,而惠科出貨量則達到 383 萬片,緊隨其后。中國臺灣廠商群創 2 月電視面板出貨量達到 280 萬片,位居第四,而樂金顯示則出貨達到 185 萬片,包含約 38 萬片 OLED 電視面板出貨,位列第五。

中國大陸面板廠商,如果計及彩虹光電及中電熊貓,2 月電視面板出貨量總量達到 1,489 萬片,占全球電視面板 2 月出貨總量的 68.2%,電視面板供應商更進一步集中于中國大陸廠商手中。

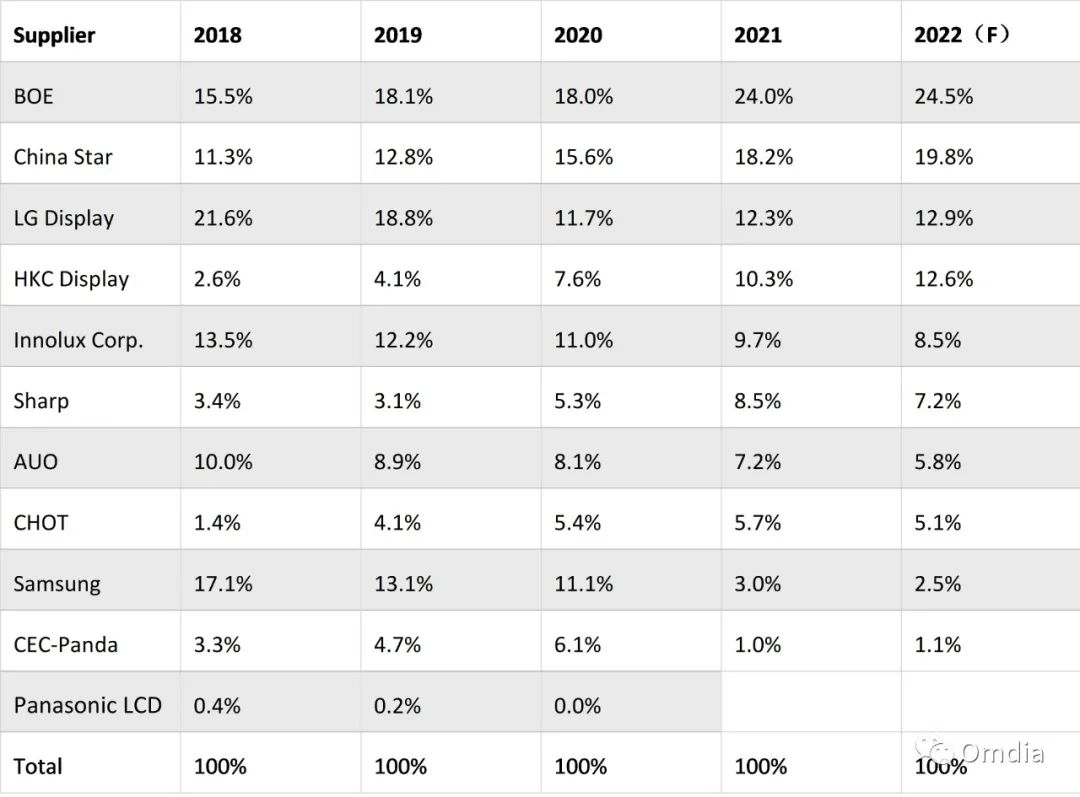

據 Omdia 追蹤,實際上,自 2018 年起,京東方就一直占據全球電視面板出貨老大的位置。如 2018 年,京東方電視面板出貨量占比達到 18.4%,第一次超過當年出貨份額 18.3% 的樂金顯示,位居全球第一。而隨著京東方產能持續擴張,京東方自 2018 年后一直穩居電視面板出貨量全球第一的位置,直至在 2020 年,以 18.0% 的出貨面積份額位居全球第一,從而在出貨量及出貨面積上雙雙穩居第一。

2021 年,京東方即以 6,228 萬片出貨量,23.2% 的市場份額占比穩居第一;且出貨面積份額亦達到 24.0%。出貨量及出貨面積均大幅領先后續廠商。而中國大陸面板廠商華星光電和惠科亦快速擴張,出貨量占比分別達到 15.7% 和 14.4%,使得全球前三的電視面板供應商均在中國大陸;出貨面積份額則分別占比 18.2% 和 10.3%,分別位居全球第二及第四。

由于 8.5、8.6 及 10.5 代產線大多位于中國大陸,且韓國面板廠商正逐步退出產能或進行產能改造,后續這一市場預計將更多的集中于中國大陸。不過,近期由于市場需求萎靡不振,且各面板廠商在調整稼動率上都踟躕不前,使得電視面板供需形勢在二季度預計達到最艱難的時期,電視面板價格也是持續走低。但近期由于中國大陸堅持以人為本,持續堅持推進較為嚴格的新冠疫情管控措施,可能會使得零部件供應商、面板廠商直至模組及整機組裝廠商的供應鏈生產受到沖擊。盡管供應鏈各方在想盡辦法保障生產,但二季度面板供應也許會受到不可避免的沖擊,這或許能幫助穩定當前的供需形勢,使面板供需能在下一波需求到來之前維持較為脆弱的平衡局面。

4月手機面板行情:宏觀環境影響持續,液晶面板價格下行壓力大

受宏觀環境影響,市場需求低迷,3月a-Si/LTPS智能手機面板價格維持跌勢,繼續下降0.1美金;AMOLED面板整體價格仍保持高位橫盤。

CINNO Research 簡評

1、受俄烏局勢以及疫情反復等宏觀因素的影響,市場需求低迷,消費者換機意愿不強;

2、a-Si面板產線為保產線稼動率,價格下行壓力較大。LTPS面板供需結構相對健康,情況稍好于a-Si面板;3月a-Si/LTPS智能手機面板價格維持跌勢,繼續下降0.1美金;

3、隨著柔性OLED驅動芯片供求關系改善,供給緊張局面得以緩和。國內柔性OLED面板廠以比三星顯示(SDC)面板更有優勢的價格積極爭取新項目訂單;

4、CINNO Research預估2022年4月和5月AMOLED面板價格大概率將繼續維持高位;受終端需求疲軟影響,a-Si/LTPS面板價格仍將下行。

觸摸屏與OLED網推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設備、觸控面板行業主要資訊,第一時間了解觸摸屏行業發展動態。關注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關注,或這里查看詳細步驟