北京時間12月15日消息,中國觸摸屏網(wǎng)訊,2020年中國顯示面板行業(yè)市場現(xiàn)狀及競爭格局分析產(chǎn)業(yè)園區(qū)集群效應(yīng)突出。中國新型顯示產(chǎn)業(yè)初步形成了京津冀地區(qū)、長三角地區(qū)、東南沿海地區(qū)以及成渝鄂地區(qū)的產(chǎn)業(yè)分布格局。四大地區(qū)在新型顯示產(chǎn)業(yè)發(fā)展過程中形成了“龍頭企業(yè)-重大項目-產(chǎn)業(yè)鏈條-產(chǎn)業(yè)集聚-產(chǎn)業(yè)基地”的集群發(fā)展模式,引領(lǐng)中國新型顯示產(chǎn)業(yè)快速發(fā)展。

本文來自:http://www.zc28898.cn/lcd/news/dynamic/2020/1215/58944.html

全球顯示面板產(chǎn)業(yè)鏈轉(zhuǎn)移至中國

全球顯示面板產(chǎn)業(yè)鏈產(chǎn)能轉(zhuǎn)移經(jīng)歷了三個時期,2000年前是有日本主導的全球TFT-LCD產(chǎn)業(yè)發(fā)展,同時期的韓國企業(yè)大力大力發(fā)展該產(chǎn)業(yè),該時期全球出貨量第一是三星;2000-2010年日本向中國臺灣地區(qū)技術(shù)轉(zhuǎn)移,同時期中國大陸以京東方為代表的企業(yè)通過收購的方式開始快速發(fā)展液晶面板產(chǎn)業(yè);2010到現(xiàn)在,日本多家廠商已經(jīng)退出LCD產(chǎn)業(yè),而韓國也將重心轉(zhuǎn)移至OLED,從而目前中國的LCD面板產(chǎn)能占據(jù)全球第一。根據(jù)賽迪顧問數(shù)據(jù),2020年我國LCD產(chǎn)能占全球產(chǎn)能的50%,未來的LCD產(chǎn)能也繼續(xù)集聚中國。

2019年隨著國內(nèi)市場面板出貨量穩(wěn)定提升以及OLED面板滲透率的進一步提高,中國面板顯示市場規(guī)模1740.7億元。

2019年LCD產(chǎn)品仍然占據(jù)2019年中國面板顯示市場的主要份額,市場規(guī)模達到1350.2億元。而受到產(chǎn)品在智能手機領(lǐng)域的滲透率持續(xù)提升,OLED產(chǎn)品近三年市場規(guī)模以年平均復合增長率近30%的增速快速增長。

中國顯示面板產(chǎn)能增速持續(xù)領(lǐng)先全球

近年來隨著多條G8.5/G8.6以及G10.5代線的先后量產(chǎn),我國LCD產(chǎn)能保持高位增長,2019年LCD總產(chǎn)能達到11348.1億平方米,穩(wěn)居全球第一。

OLED領(lǐng)域,隨著G6代產(chǎn)線產(chǎn)能加速釋放,我國OLED產(chǎn)能全球占比超過10%,預計2022年產(chǎn)能超過1000萬平方米,占據(jù)全球近30%的產(chǎn)能。

中國新型顯示產(chǎn)業(yè)集中在四大區(qū)域其中成渝鄂領(lǐng)先

中國新型顯示產(chǎn)業(yè)經(jīng)過十多年的發(fā)展建設(shè),初步形成了京津冀地區(qū)、長三角地區(qū)、東南沿海地區(qū)以及成渝鄂地區(qū)的產(chǎn)業(yè)分布格局。四大地區(qū)在TFT-LCD、AMOLED面板生產(chǎn)線領(lǐng)域的總投資額超過了12000億元,擁有已建或在建的G10.5代TFT-LCD產(chǎn)線5條,G8.5/8.6TFTLCD產(chǎn)線13條,G6代AMOLED產(chǎn)線11條,是國內(nèi)面板產(chǎn)能的集中地。

中國新型顯示產(chǎn)業(yè)初步形成了京津冀地區(qū)、長三角地區(qū)、東南沿海地區(qū)以及成渝鄂地區(qū)的產(chǎn)業(yè)分布格局。四大地區(qū)在新型顯示產(chǎn)業(yè)發(fā)展過程中形成了“龍頭企業(yè)-重大項目-產(chǎn)業(yè)鏈條-產(chǎn)業(yè)集聚-產(chǎn)業(yè)基地”的集群發(fā)展模式,引領(lǐng)中國新型顯示產(chǎn)業(yè)快速發(fā)展。

面板產(chǎn)業(yè)園區(qū)集群效應(yīng)突出

產(chǎn)業(yè)園區(qū)是實現(xiàn)產(chǎn)業(yè)規(guī)模化集聚化發(fā)展的重要平臺,擔負著聚集資源(包含人力資源、財力資源、物力資源、政策資源、技術(shù)資源等)、培育新興產(chǎn)業(yè)、區(qū)域示范帶動等重要使命,是推動區(qū)域經(jīng)濟發(fā)展的關(guān)鍵載體。由于地方政府對于產(chǎn)業(yè)園區(qū)發(fā)展提供了土地、稅收、財政等多項優(yōu)惠政策,加之產(chǎn)業(yè)園區(qū)服務(wù)性功能帶來的巨大地產(chǎn)價值,園區(qū)成為了資本關(guān)注的焦點。隨著產(chǎn)業(yè)園區(qū)的演化和發(fā)展,逐步形成了地方政府(管委會)運營、企業(yè)主導、地產(chǎn)開發(fā)商主導等產(chǎn)業(yè)園區(qū)開發(fā)模式。當前國內(nèi)新型顯示產(chǎn)業(yè)園區(qū)主要以政府運營為主。

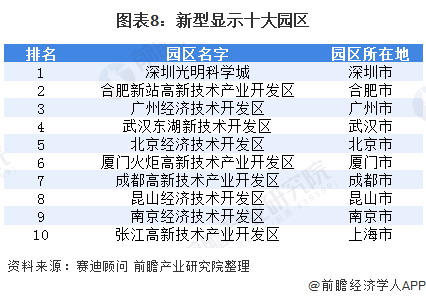

賽迪顧問通過產(chǎn)業(yè)競爭力、配套競爭力、園區(qū)競爭力等3個一級指標體系,以及輻射形成的18個二級指標,評選出2020新型顯示十大園區(qū)。其中深圳光明科學城排名第一,其次為合肥新站高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)。

從省(市、區(qū))分布來看,廣東省、福建省分別有兩個園區(qū)入圍十大園區(qū),北京市、上海市、安徽省、湖北省、江蘇省、四川省分別有一個園區(qū)入圍。這些地區(qū)新型顯示產(chǎn)業(yè)普遍起步時間較早,擁有兩條(含兩條)以上的面板生產(chǎn)線,集聚了眾多產(chǎn)業(yè)鏈上下游企業(yè),占據(jù)了國內(nèi)新型顯示的主要產(chǎn)能。

近年來多條TFT-LCD高世代線、AMOLED柔性生產(chǎn)線先后落戶十大園區(qū),帶動產(chǎn)業(yè)投資額持續(xù)上漲,截至2020Q1十大園區(qū)占據(jù)國內(nèi)面板產(chǎn)線投資總額的55.6%。

十大園區(qū)目前擁有共計22條TFT-LCD產(chǎn)線量產(chǎn)或者在建(擬建)。高世代線方面,G10.5代線有4條分布在十大園區(qū),已量產(chǎn)的G8.5/8.6產(chǎn)線有6條坐落在十大園區(qū),目前十大園區(qū)產(chǎn)能占比超過90%。

國內(nèi)量產(chǎn)或者在建(擬建)的AMOLED產(chǎn)線共計18條,其中十大園區(qū)擁有11條之多,這也直接導致十大園區(qū)國內(nèi)AMOLED產(chǎn)能占比近85%,達到188.4萬平方米。

觸摸屏與OLED網(wǎng)推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設(shè)備、觸控面板行業(yè)主要資訊,第一時間了解觸摸屏行業(yè)發(fā)展動態(tài)。關(guān)注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關(guān)注,或這里查看詳細步驟