北京時間03月07日消息,中國觸摸屏網訊,

主營業務:以觸顯產品起家,圍繞光學主業做大做強

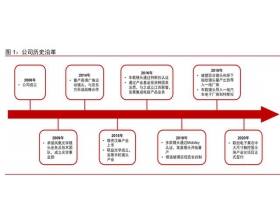

歷史沿革:公司是國內模造工藝領先的光學優質公司。聯創電子成立于 2006 年,早 期主營觸控顯示業務,2009 年承接鳳凰光學的鏡頭業務及技術團隊成立光學事業部,此 后始終圍繞模造玻璃技術進行突破。2012 年公司進入運動相機市場,2014 年即成為運動 相機鏡頭龍頭,并將這一領先優勢保持至今;2015 年,公司借殼漢麻產業實現 A 股上市, 同年布局車載光學業務;2016 年公司車載鏡頭進入特斯拉供應鏈,同年通過產業基金投 資韓國美法思,并通過產業基金與美法思成立江西聯智,進軍觸控芯片、充電芯片領域; 2018 年,公司實現車載模造玻璃鏡頭的完全自制,8 款鏡頭通過 Mobileye EyeQ4、EyeQ5 認證,同年用于 H 客戶高端機型的準直鏡頭開始量產;2019 年用于 S 客戶的屏下指紋鏡 頭量產出貨,并向智能終端業務的拓展;2020 年智能終端業務開始貢獻營收。至此,公 司形成了光學業務為主,觸控、集成電路、智能終端制造為輔的業務結構。

回顧公司近年來業績發展,在觸控顯示業務平穩增長+光學業務逐步釋放+集成電路貿 易業務開拓(利潤貢獻有限)+終端制造初步貢獻增長的帶動下,公司營收由 2015 年的 14.23 億元增至 2020 年的 75.32 億元,CAGR 達 39.5%;歸母凈利潤由 2015 年的 1.62 億元增至 2020 年的 1.64 億元。2021 年前三季度,公司實現營收 71.21 億元,同比增長 25.89%,歸母凈利潤 1.88 億元,同比下降 10.24%。

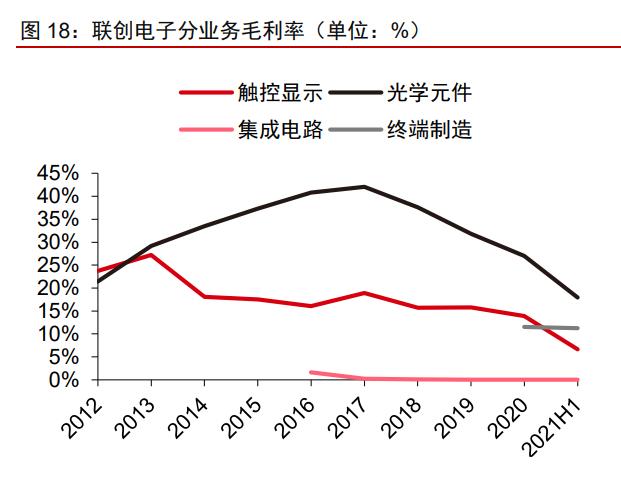

主營業務:包含光學、觸顯、集成電路芯片、終端制造四大產品線,光學業務利潤貢 獻近五成。公司 2020 年實現營業收入 75.32 億元,同比+23.84%,其中光學產品、觸控 顯示、集成電路、終端制造四大業務營收占比分別為 20.77%/34.19%/33.62%/8.88%,毛 利率分別為26.98%/15.68%/0%/11.52%,毛利占比分別為49.23%/27.79%/0.01%/8.98%。 分業務結構來看:(1)光學業務為公司重點發力的核心業務,營收占比由 2016 年的 16.32% 上升至 2020 年的 20.77%,利潤貢獻由 2016 年的 43.50%上升至 2020 年的 49.23%;(2) 觸控顯示業務營收占比由 2016 年的 46.83%下滑至 2020 年的 34.19%,利潤貢獻由 2016 年的 49.2%下降至 2020 年的 41.7%,且隨著公司業務結構的改善,未來占比預計將進一 步下滑;(3)集成電路業務聚焦無線充電芯片,主做貿易平臺,因此主要貢獻營收,毛利 占比較低;(4)終端制造業務為 2019 年新開拓業務,即智能點餐機/收銀機、VR/AR 硬件 產品、智能服務機器人等智能終端產品的制造,2020 年開始貢獻營收。

——光學業務:多點一體化布局,為公司近幾年的重點發力方向。公司光學板塊主要 包括車載鏡頭及模組、手機鏡頭及模組、高清廣角鏡頭及模組等產品,2020 年板塊營收 15.65 億元,同比+22.68%,營收占比約 20.77%。為促進鏡頭業務發展,公司 2017 年起 開展影像模組業務,受模組業務占比提升影響,光學板塊毛利率有所降低,2020 年為 26.98%,同比-4.82%。但整體來看,公司光學業務毛利率處于行業上游水平。分業務看, 我們估算目前公司車載鏡頭的毛利率約 40%-50%,高清廣角鏡頭業務的毛利率約 40%-50%,手機光學的毛利率約 20%-30%。公司目前重點發展光學主業,正通過可轉債、 非公開發行 A 股股票等方式積極擴產。產能方面,截至 2021 年底,公司手機鏡頭產能約 36kk/月,手機攝像頭模組產能約 13 kk/月;車載方面,鏡頭產能預計達到 3 kk/月,攝像 頭模組產能預計達到 0.5 kk/月。展望后續,公司和合肥市產業投資引導基金、合肥新經濟 產投共同出資 20 億元實施車載光學產業園項目,預計完成后將新增 0.5 億顆車載鏡頭及 0.5 億顆車載攝像頭模組的研發及生產能力。

——觸顯業務:原有最主要業務,近年逐步轉讓資產至子公司,目前仍貢獻重要營收。 公司觸控顯示業務主要包括觸摸屏、顯示模組以及觸控顯示一體化模組等,2020 年板塊 營收 25.75 億元,同比-22.09%,營收占比 34.19%。公司以觸控顯示業務起家,近年來實 行一體化戰略,圍繞京東方等大客戶開展深入合作,逐步擴大觸控顯示一體化產品規模。 一體化產業鏈為公司在市場競爭、生產穩定性方面提供強了有力支撐。但由于行業趨于成 熟,競爭加劇,公司近年來逐步將觸顯業務資產轉讓至子公司,進一步聚焦光學主業。

——集成電路業務:目前以毛利率較低的貿易業務為主,利潤貢獻有限。2020 年板 塊營收 25.33 億元,同比+72.27%,營收占比約 33.62%。2016 年公司發起設立江西省集 成電路產業基金,通過產業基金投資 1 億元并購了韓國美法思株式會社,成為其第一大股 東(持股 15.43%)。隨后公司通過產業基金與美法思成立了合資公司江西聯智(未并表), 承接了美法思集成電路模擬芯片綜測生產線的轉移。目前江西聯智正重點發展無線充電芯 片,已建成 5-20W 低功率到中功率無線充電全覆蓋產品。公司以“熟悉集成電路行業特點、 培育行業上下游客戶資源”發展集成電路業務,近幾年本業務以貿易為主,利潤貢獻有限。 2020 年板塊毛利為接近為 0,同比-0.03%。未來預計公司將更加突出主業,降低貿易比重, 提高運營質量。

——終端制造業務:2019 年新開拓業務,2020 年貢獻營收。依托已取得的終端制造 產業的技術基礎,公司積極開展智能點餐機/收銀機、VR/AR 硬件產品、傳媒廣告機/平板 電腦、智能服務機器人、萬物互聯終端光學影像采集智能處理系統等智能終端產品的制造 業務。目前公司已具備年產 5000 萬臺移動通信智能終端功能機整機制造和年產 1800 萬臺 其他互聯網智能終端整機的制造及相應的 SMT 主板貼片配套能力。2020 年該業務實現營 收 6.69 億元,營收占比 8.88%,毛利率 11.52%。

核心看點:模造工藝為基,拓展優質客戶,持續車載及手機光學布局

技術優勢:模造工藝為公司光學核心積累,為突破車載、相機、工控等客戶提供堅實 基礎。玻璃鏡頭制備工藝主要包括模造成型工藝、球面玻璃工藝、晶圓級光學器件工藝 (WLO,Wafer Level Optics)和晶圓級玻璃工藝(WLG,Wafer Level Glass)。其中, 模造成型工藝是指將已具雛形的玻璃初胚置于精密加工成型模具中,升高溫度使玻璃軟化, 再由模具表面施壓使玻璃受力變形分模取出、形成鏡片形狀的工藝。模造工藝已發展數十 年,技術較為成熟,是目前制造玻璃鏡頭的主流工藝,其主要應用于車載鏡頭、高清廣角 鏡頭、數位相機鏡頭等。模造玻璃技術門檻很高,目前全球僅日本 HOYA、國內亞洲光學、 舜宇光學、聯創電子和聯合光電等少數公司可實現量產,其中 HOYA 是全球模造玻璃龍頭 廠商,2021 年 HOYA 實現營收 49.66 億美元,實現凈利潤 11.35 億美元。聯創電子將模造玻璃技術作為重點研發方向,于 2018 年實現非球面玻璃鏡片模具的自主生產以及模造 玻璃的完全自制,有效降低了玻璃鏡頭的制備成本,相較于外購模具的友商成本優勢明顯。 2021 年底公司模造玻璃產能達 5kk/月,位居全球第二,制造水平和精度已可媲美 HOYA。

客戶結構:車載、高清廣角鏡頭客戶質量一流,手機端看未來終端品牌廠商的導入。 公司憑借在模造技術上的領先優勢,在各項業務上積極合作大客戶。分業務看:(1)光學 板塊,車載光學業務:公司下游客戶以新勢力車企為主,目前主要通過方案商切入新勢力 車企,通過 Tier1 切入傳統車企。方案商方面,公司與 Mobileye(我們預計公司在其自動 駕駛方案車載鏡頭采購量中的占比約 20%)、英偉達(產業調研顯示目前公司是其自動駕 駛方案的獨家車載鏡頭合作商)、華為(我們預計公司在其自動駕駛方案車載鏡頭采購量 中的占比約 70%)等精密合作,切入特斯拉、理想、小鵬、蔚來等新勢力車企;Tier1 方 面,公司合作廠商包括安波福(戰略合作)、法雷奧、麥格納、采埃孚等,從而切入奔馳、 寶馬、沃爾沃、大眾等全球十幾家主流車廠。手機光學業務:已合作頭部 ODM 廠商,未 來看終端品牌廠商的導入。公司目前已與華勤、聞泰、龍旗等 ODM 客戶合作,間接供貨 知名手機廠商,另一方面亦直接為華為、三星等品牌手機客戶供貨玻塑混合鏡頭等產品。 高清廣角鏡頭方面:傳統優勢板塊,深度合作一線客戶。公司運動相機鏡頭市場份額全球 第一(約 70%),全景影像模組出貨量全球第一(市占率約 60%-70%)。目前公司是全景 相機龍頭 Insta360 全景相機模組獨供,運動相機龍頭 GoPro 鏡頭主供。此外,公司于 2020 年前后導入無人機龍頭大疆以及 H 客戶安防監控項目,未來有望逐步放量。(2)觸控顯示 方面:圍繞“大客戶戰略”,下游客戶主要為三星、vivo、京東方、深天馬、華勤等。(3) 集成電路芯片方面:目前為預收方式下的集成電路貿易業務,為公司自研自產集成電路產 品培育客戶,未來公司或降低貿易業務比重。江西聯智方面,無線充電芯片目前已在華為、 三星的智能手表及飛科、美的、方太的小家電中得到應用。

未來看點:重點發力光學,以自制模造技術優勢乘行業之紅利。我們認為未來公司將 重點發力光學業務,圍繞模造玻璃技術將光學主業做大做強。

(1)車載端:汽車智能化趨勢確立,公司綁定 ADAS 方案廠商,通過方案廠商加速客 戶突破。汽車智能化演進下,一方面新增對于 ADAS 方案廠商需求(提供自動駕駛解決方 案),相關上游零部件廠商更加關注與方案商的配套與合作,公司目前與 Mobileye、英偉 達、華為等方案商合作緊密,通過方案商(而非傳統 Tier1)切入終端客戶。另一方面車 載鏡頭等零部件在智能汽車中的重要性愈加突出,而新勢力車企由于產品迭代的需求,更 多直接進行車載鏡頭等產品的認證(傳統車企一般是 Tier1 進行認證),并且,相對于傳統 車企縮短認證測試周期,故新勢力車企或產生區別于傳統車企的供應體系。整體而言,汽 車智能化趨勢+新勢力車企快速成長的背景下,公司有望在車載供應鏈格局變化中,憑借 和方案商的深度綁定以及和新勢力車企的良好合作,實現車載光學業務的快速成長。

(2)其他光學業務:手機端多攝滲透放緩,但 3D Sensing、潛望等仍有微創新,后 續如若手機端光學鏡頭從全塑料往玻塑轉變,公司有望憑借其模造玻璃加工能力實現彎道 超車。高清廣角鏡頭方面,隨 5G、物聯網、VR/AR 技術逐漸成熟,廣角鏡頭應用領域進 一步拓展,市場空間有望持續提升。

股權結構:較為分散;國資入股,護航公司長遠發展

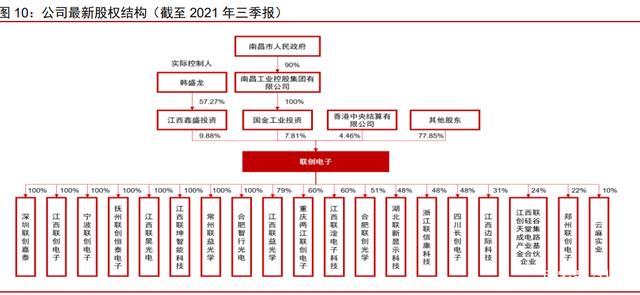

國資入股,實控人持股比例較低。公司上市前經過多次股權轉讓,上市前公司前三大 股東金冠國際、江西鑫盛、福州豪馳分別持有 27.24%、20.22%、9.09%的公司股份,2015 年,公司通過資產置換方式借殼漢麻產業上市,原有大股東股份被稀釋。上市之初,公司 前三大股東分別為金冠國際、雅戈爾(原漢麻產業大股東,近年來逐步退出)、江西鑫盛, 分別持股 14.11%、13.18%、11.79%。2019 年金冠國際與國金投資簽署《股份轉讓框架 協議》,將其持有的 10%股份轉讓給國金投資。截至 2021 年三季報,公司前二大股東江 西鑫盛、國金工業投資分別持有公司 9.88%、7.81%股份。公司實控人為董事長韓盛龍先 生,穿透后持股比例為 5.66%,2021 年 11 月實際控制人韓盛龍與公司董事、總裁曾吉勇 簽署《一致行動協議書》,韓盛龍及其一致行動人合計持有公司股份比例約 9.50%。

實施股權激勵,凝聚發展動力。公司多次實施員工持股、限制性股票及股票期權激勵 計劃,將公司發展與員工利益綁定,提高凝聚力。2022 年 2 月,公司公布新一期激勵計 劃,擬授予激勵對象權益總計 3300 萬份,占公司總股本的 3.10%,覆蓋任職的董事、高 級管理人員、核心管理人員及核心技術/業務人員,激勵對象共約 335 人。我們認為,公司 股權激勵充分,且業績考核目標在涵蓋公司整體業績增速的同時重點關注光學產業的營收 增速,充分的股權激勵措施未來將全方位激發公司經營活力,凝聚發展動力。

財務分析:光學業務將成為核心業績驅動力

收入端:2015-2020 年營收 CAGR 達 39.5%,增量主要來自集成電路貿易及觸顯業 務;2019 年來光學業務增長動能初步顯現,未來有望持續高增長。2015-2020 年,公司 營收由 14.23 億元增至 2020 年的 75.32 億元,CAGR 達 39.5%;歸母凈利潤由 1.62 億元 增至 1.64 億元,CAGR 為 0.3%。2020 年公司歸母凈利潤同比-38.5%,主要系計提 1.9 億元信用損失以及觸控顯示業務營收同比-22%所致。我們認為公司近年來的業績增長主要 分為三個階段:(1)2015 年之前:公司主要業務為觸顯業務及光學業務,一方面,觸顯 業務穩步增長;另一方面,光學業務受益于運動相機行業及核心客戶 GoPro 的高速發展,營收占比呈提升趨勢,2015 年公司光學業務營收占比達歷史高點的 36.33%。(2) 2016-2018 年:觸顯業務保持穩步增長,集成電路業務于 2016 年開始貢獻營收(主要是 貿易業務),但光學業務營收整體呈壓,一方面系高清廣角鏡頭核心客戶 GoPro 增長趨緩, 另一方面系手機端、車載端仍處于布局、認證、樣品試制、小批量出貨過程,尚未大批量 出貨。受此影響,光學業務營收占比降至 2018 年的 13.8%。(3)2018 年往后:隨手機行 業多攝趨勢漸強以及 ADAS 持續滲透,公司手機鏡頭、手機影像模組以及車載光學業務出 貨量實現較大增長,光學業務增長動能初步顯現。2019 年/2020 年公司光學光電子元器件 銷量分別同比+26.94%/+33.95%,光學業務營收分別同比+92.3%/+22.7%。其他業務方面, 終端制造業務與公司光學鏡頭及影像模組、觸控顯示產業有良好協同作用,未來該業務有 望成為公司新的增長點。往未來看,隨新客戶持續導入以及產能瓶頸突破,光學板塊有望 實現高速增長,成為公司業績核心驅動力。

毛利率:受產品結構影響,公司毛利率由 2012 年 23.1%下降至 2020 年的 11.4%, 未來看光學業務出貨結構改善及產品規格升級。2015 年以前,公司毛利率位于 22%-27% 區間,總體保持穩定。2016 年以來,公司開展毛利率較低的集成電路貿易業務,毛利率 呈下滑趨勢。2019 年公司毛利率小幅反彈至 15.26%(同比+2.15%),主要系毛利率較高 的光學業務占比大幅提升所致(占比由 2018 年 13.80%提升至 2019 年的 20.97%),2020 年公司光學業務占比較上年保持穩定,但由于毛利率極低的集成電路業務占比大幅提升 (由 2019 年 24.17%提升至 33.62%),毛利率降至 11.4%。

分業務看,(1)光學業務:2017 年以前,受益于高清廣角鏡頭等高毛利率產品占比 提升,光學業務毛利率持續提升。為促進鏡頭業務的銷售,公司于 2017 年開始陸續投產 影像模組產品,隨著模組產品出貨占比增加,近年來公司光學業務毛利率已連續下降,2020 及 2021H1 公司光學元件毛利率分別為 26.98%/17.96%,我們預計后續隨產品結構優化, 毛利率有望逐步上升;(2)觸控顯示業務:由于觸控顯示一體化產品的主要原材料顯示模 組大部分外購,觸控顯示一體化產品毛利率低于觸摸屏。受觸控顯示一體化產品占比提升 影響(占比由 2013 年 11.49%提升至 2014 年 51.99%),2014 年板塊毛利率同比-9.09%。 此后板塊毛利率處于 15%-19%的區間,總體保持穩定。近年來觸控顯示業務毛利率整體 呈現下降趨勢,2020/2021H1 分別為約 13.90%/6.66%,主要系市場競爭加劇疊加成熟產 品價格下降所致。隨公司提升生產效率和產品良率,我們預計后續觸控顯示產品毛利率有 望筑底回升;(3)集成電路業務:近年幾乎未實現盈利,2020/2021H1 毛利率分別為 0%/0%, 考慮到該業務的貿易屬性,我們預計后續該業務利潤貢獻仍較有限;(4)終端制造:2020 年及 2021H1 毛利率分別為 11.52%/11.27%,預計后續盈利能力穩定。

費用端:期間費用率整體在 5%-13%區間,負債率較高致財務費用承壓。公司近年期 間費用控制較好,期間費用率由 2015 年的 13.46%降至 2020 年 5.14%,主要系管理費用 率大幅下降所致。具體來看,研發費用率方面,公司近年來逐步加大研發投入,2019 年 研發費用 2.19 億元,同比+62.34%,研發費用率達 3.60%,2020 年同比+12.67%,研發 費用率小幅下降至 3.27%;財務費用率 2016-2019 年呈上升趨勢,2020 年財務費用為 1.77 億元,同比+1.89%,財務費用率下降至 2.35%。由于光學和觸控顯示行業是技術/資本密 集型行業,為研發新技術、擴充新產能,公司近年來多次通過發行債券、向銀行借款等方 式募集資金,致使財務費用率較高。(報告來源:未來智庫)

車載光學:智能化趨勢確立,公司加速產能擴張

核心觀點:技術壁壘+產能領先+優質客戶,車載光學量價齊升確定性強。汽車智能化 趨勢基本確立,車載攝像頭搭載量持續提升,同時 ADAS 場景對攝像頭分辨率要求逐漸提 高,帶來車載光學市場量價齊升。我們認為公司在車載鏡頭領域的競爭力在于:(1)模造 工藝能力突出。公司是國內第一、全球第二的模造玻璃制造商,目前產能達 5kk/月,僅次 于日本豪雅;(2)與方案商及新勢力車企緊密合作。汽車智能化趨勢下,新增對于 ADAS 方案廠商需求,鏡頭等零部件廠商更加關注與方案商的配套,公司目前與 Mobileye、英偉 達、華為等方案商合作緊密,通過方案商(而非 Tier1)切入終端車企。另一方面新勢力 車企更多對鏡頭等核心零部件進行直接認證,并縮短認證周期。故在行業格局變化中公司 憑借和方案商、新勢力車企的良好合作,實現車載光學的快速成長。我們估測公司 2021 年底已具備約 3kk/月車載鏡頭、0.5kk/月車載攝像頭模組產能,預計 2022 年分別有望達 到 4/2kk/月,2025 年則將進一步翻倍增長。整體而言,我們預計 2021-2023 年公司車載 光學業務營收 1.79/8.82/24.6 億元,占整體光學業務比例 6%/22%/43%,增長顯著。

行業趨勢:ADAS 推動車載傳感系統發展,車載攝像頭需求持續成長

智能駕駛快速發展,L3 技術已量產推廣,L4/5 加速發展進入驗證試點階段。智能汽 車通過車載傳感器、控制器、執行器等裝置,利用互聯網、大數據、云計算、人工智能等 技術實現智能駕駛。美國汽車工程協會(SAE)按照智能駕駛對汽車操縱的接管程度和駕 駛區域將智能駕駛分為 L0-L5 六個級別,目前 L2 級別的自動駕駛已于眾多品牌實現量產, L3 商業化技術已經成熟且已有部分品牌實現量產,L4/5 加速發展進入驗證試點階段。隨 著輔助駕駛功能的快速推廣,ADAS 逐步成為行業標配,相應功能逐漸下沉至低端車型。 根據艾瑞咨詢,2020 年中國乘用車輔助駕駛滲透率已達到 32%,預計 2025 年滲透率將達 到 65%。羅蘭貝格預計 2025 年中國分別將有 30%/35%/5%的新車擁有 L1/L2/L3 及以上 的輔助駕駛功能。蓋世汽車研究院樂觀看中國 ADAS 市場,預計 2025 年我國 ADAS 市場 規模或達 1300 億元,對應 2020-2025 年 CAGR 達 25%。

車載攝像頭是實現 L2+以上輔助功能的基礎,單車攝像頭搭載量將隨自動駕駛級別的 提升而增長,車載攝像頭清晰度不斷提高。輔助駕駛系統在技術架構上可分為感知層、決 策層、執行層與互聯層。在感知層上,主流的車載傳感器可分為攝像頭、激光雷達(Lidar)、 普通雷達(Radar,如超聲波雷達、毫米波雷達)等。目前量產車型普遍使用多傳感器融 合方案,而車載攝像頭作為實現眾多預警、識別類 ADAS 功能的基礎,在各級別自動駕駛 汽車中得到廣泛應用。相較于普通車載鏡頭,ADAS 車載鏡頭視角更窄、視距更長、清晰 度要求較高。如行車記錄儀通常采用 120-180 度廣角鏡頭,而 ADAS 鏡頭視角一般在 70 度以內,視距可達 100-200 米,便于提前識別及預警。目前,L1/L2 級別的自動駕駛汽車 單車搭載 2-6 顆攝像頭,L3 級別的汽車攝像頭搭載量在 12 顆以上,而 L4 以上級別的汽 車攝像頭搭載量可能更高。此外,高級別自動駕駛汽車需要更好的成像質量,對 ADAS 鏡 頭清晰度要求更高,目前傳統 1.2MPADAS 鏡頭已無法滿足車廠要求,3MP、8MP 鏡頭 逐漸成為市場主流。

車載 ADAS 攝像頭滲透率目前仍然較低,未來隨著 L3 及以上自動駕駛逐步推進有望 加速滲透。目前車載攝像頭的滲透率仍然較低,未來隨新能源汽車帶來 ADAS 和 L3 及以 上自動駕駛迅速發展,疊加傳統燃油汽車 ADAS 功能逐漸下放有望持續滲透。根據 Yole 數據,全球平均每輛汽車搭載攝像頭數量將從 2018 年的 1.7 顆增加至 2023 年的 3 顆:

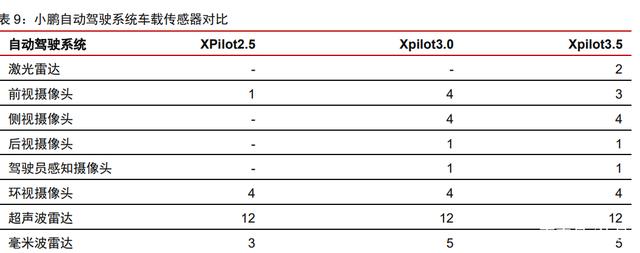

——新能源汽車為 ADAS 領頭羊,特斯拉、蔚來、小鵬等新勢力自動駕駛級別已經 達到 L3+,單車攝像頭用量普遍超過 10 顆。相較于傳統汽車的內燃機,新能源汽車通過 電動機控制電壓、電流的輸入輸出,幾乎可實現瞬時響應指令,更適應于自動駕駛對執行 層反應速度的要求。近年來造車新勢力基于純電動平臺紛紛推出并快速升級智能駕駛系統, 如特斯拉將 Autopilot1.0 升級到 2.0、蔚來將 Nio Pilot 升級到 NAD(Nio Autonomous Driving)、小鵬將 Xpilot2.5 升級到 3.5 等。新能源汽車作為汽車智能化領頭羊,自動駕駛 級別領先行業,以小鵬為例,2018 年發布的小鵬 G3 搭載 XPilot2.5 輔助駕駛系統,配備5 顆攝像頭;2020 年上市的小鵬 P7 搭載 XPilot3.0 輔助駕駛系統,攝像頭使用量上升至 14 顆;2021 年發布的小鵬 P5 搭載 XPilot3.5 輔助駕駛系統,使用 2 顆激光雷達替代 1 顆 前置攝像頭,攝像頭數量仍然高達 13 顆。

——傳統車企跟進,ADAS 功能逐步滲透,中低端車型攝像頭用量不斷上升。在新能 源車的示范效應下,此前多用于高端燃油汽車的 ADAS 功能逐步向下滲透,20 萬元以下 中低端市場的長安 CS55、長安 UNI-T、吉利博越等車型已具備一定限速識別、換道輔助、 盲區監測等 ADAS 功能,分別搭載 4/6/5 顆攝像頭,預計未來更多中低端傳統車型亦有望 搭載 ADAS。

市場空間:車載光學長期空間有望超 3300 億元,與手機市場相當

受益于 L3 以上自動駕駛不斷推廣與 ADAS 功能加速滲透,預計 2025 年車載攝像頭 市場規模達 到1700 億元。從量的角度看,根據 ICVTank,2020 年全球車載攝像頭出貨量 僅 1 億顆,預計 2025 年迅速增加至接近 3.7 億顆,2020-2026 年 CAGR 達到 24.4%;汽 車平均攝像頭搭載量將從 2020 年的 1.3 顆上升到 2026 年的 3.8 顆,接近翻三倍。ASP 方面,目前車載鏡頭單價約 5-10 美金,車載模組單價約為車載鏡頭 5 倍,且價格隨鏡頭 規格提升而增長,如 120 萬像素的 EyeQ3 系列車載鏡頭價格約 2.5-9 美金,而 800 萬像 素的 Eye Q5 系列 ADAS 鏡頭價格可達 25-30 美金。根據 ICVTank 預計數據,受益于 L3 級自動駕駛進一步推廣與 ADAS 功能持續滲透,預計 2023 年全球/中國車載攝像頭市場規 模達到 203/143 億美元,折合人民幣約 1320/871 億元;預計 2025 年全球車載攝像頭市 場規模達到 273 億美元,折合人民幣超過 1700 億元,五年 CAGR 接近 16%。

長期來看,隨著自動駕駛朝更高級別發展,車載攝像頭市場預計將超 3300 億元規模。 從層次上看,輔助駕駛是智能駕駛的較高階段,而無人駕駛則是智能駕駛的最高階段。展 望未來,隨著輔助駕駛向無人駕駛發展,L3 級別自動駕駛每輛汽車平均搭載 14 顆攝像頭, L4+級別則可樂觀看到 20 顆。根據乘聯會等數據,2021 年全球汽車總銷量超過 8000 萬 輛,保守假設長期汽車總銷量不變,若汽車均搭載 L3 級別以上自動駕駛系統,攝像頭用 量保守按照 14 顆計算,攝像頭模組價格以最低 300 元計,長期來看,全球車載攝像頭模 組市場規模將超過 3300 億元,與手機光學市場相當。

競爭格局:認證壁壘高,格局相對穩定

車載攝像頭更強調安全與持續使用,供應商認證壁壘較高。車載攝像頭區別于手機攝 像頭,主要目標是為駕駛安全服務,需要在駕駛期間始終保持開放狀態,受天氣環境干擾 影響大,對車載攝像頭耐高溫、防磁、抗震及使用壽命要求均很高,因此多采用玻璃或者 玻塑混合材質。由于涉及到駕駛安全問題,車載鏡頭、模組認證周期較長,一般而言,從 零配件廠的供應商、再到汽車廠商的完整認證周期需要 2-3 年左右。下游客戶亦傾向于使 用口碑成熟的零部件廠商,因此一旦進入供應體系即形成一定競爭壁壘,產品壽命周期長 達 5-8 年,行業競爭格局較為穩定。

行業集中度較高,鏡頭端國內廠商占約半壁江山,模組端以歐美日韓廠商為主。鏡頭 處于車載攝像頭的上游環節,涉及鏡片加工以及鏡頭組裝。作為車載攝像頭的核心元件, 鏡頭品質由焦距、視場角、光圈、畸變、分辨率等指標進行衡量,企業的核心競爭力體現 在精密加工、光學設計能力上,因此市場多由光學技術積累較深的廠商把控。根據 ICVTank 的數據,目前,舜宇光學車載鏡頭出貨量居全球第一位,市場占有率超過 1/3,之后依次 為 Sekonix、關東辰美和 Fujifilm 等進入車載成像領域較早的公司(2018 年歐菲光收購富士膠片手機及車載鏡頭相關專利以及富士天津 100%股權,借此躋身全球車載鏡頭業務的 主流供應商陣營),2019 年行業 CR4 接近 80%。除以上廠商外,聯創電子憑借領先的模 造玻璃技術帶來的客戶資源也在車載鏡頭行業占據一定地位,是國內 8MP 以上車載攝像 頭唯有的兩家供應商之一。模組則處于車載攝像頭的中游環節,涉及鏡頭、圖像傳感器以 及 ISP 的封裝,具有一定工藝壁壘,主要由歐美日韓等全球領先的一級零部件供應商壟斷, 其中松下市占率最高,2018 年達 20%,之后依次為法雷奧、富士通、大陸、麥格納,行 業 CR5 近 60%。目前包括舜宇、聯創在內的國內廠商逐步發力,搶占 Tier1 市場份額。

汽車智能化趨勢下,新增 ADAS 方案商需求,或帶動供應鏈格局變化,核心關注供應 鏈與方案商的配套而非傳統 Tier1。汽車智能化持續推進,一方面新增對于 ADAS 方案廠商 需求(為車廠提供自動駕駛解決方案),相關上游零部件廠商更加關注與方案商的配套與 合作,公司目前與 Mobileye、英偉達、華為等方案商合作緊密,更多通過方案商(而非傳 統 Tier1)切入終端客戶。另一方面,車載鏡頭等零部件在智能汽車中的重要性愈加突出, 而新勢力車企由于產品迭代的需求,更多直接進行車載鏡頭等產品的認證(傳統車企一般 是 Tier1 進行認證),并且相對于傳統車企認證測試周期更短,故新勢力車企或實現區別于 傳統車企的供應鏈結構。整體而言,汽車智能化趨勢+新勢力車企快速成長的背景下,公司有望在車載供應鏈格局變化中,憑借和方案商的深度綁定以及和新勢力車企的良好合作, 實現車載光學的快速成長。

聚焦公司:車載鏡頭+模組加速擴產,業績增長確定性高

業務發展:模造玻璃鏡頭工藝加持,通過方案商+廠商直供切入 ADAS 車載鏡頭市場。 在深耕模造玻璃技術的基礎上,公司于 2015 年進入車載鏡頭領域。公司在戰略選擇上具 備前瞻視野,考慮到 ADAS 系統配備的車載鏡頭以玻塑混合及全玻璃鏡頭為主,公司規避 了當時蓬勃發展但技術難度較低的倒車影像鏡頭紅海市場,而轉向技術壁壘更高且技術積 淀較深的自動駕駛視覺藍海市場。公司早先通過特斯拉切入 ADAS 鏡頭市場,2016 年獲 特斯拉認證通過,2017 年進入特斯拉供應鏈并實現量產,成功打造了在車載攝像頭領域 的“標桿工程”。2018 年公司開發了全球第一款 800 萬像素車載鏡頭,后該產品推廣至全 球數十家知名汽車電子供應商及自動駕駛算法廠商。

——先發優勢推動公司模造玻璃產能全球領先,建立車載光學技術優勢。受工作環境 影響,高像素 ADAS 鏡頭需要使用模造玻璃,而模造玻璃的制造具有較高的技術壁壘,需 要具備深厚的光學產業基礎支撐。公司從 2014 年起深耕超清廣角鏡頭領域(使用模造玻 璃),向多家運動相機廠商供應高清鏡頭,所積累的技術優勢可以直接移植到車載光學業 務中。目前公司光學模具大部分為自研,模造玻璃的產能已達 5KK/月,僅次于日本豪雅 (6KK/月),為全球第二大模造玻璃制造商,相比國內廠商技術與產能優勢明顯。

——技術優勢助力公司車載鏡頭屢獲 Mobileye 認證。憑借在模造玻璃產品上的領先 優勢,2018 年以來聯創電子多款鏡頭獲 Mobileye 認證,目前已有 8 顆鏡頭通過 EyeQ5 認證(公司預計 2023 年開始放量),2 顆鏡頭通過其 EyeQ4 認證(2020 年四季度開始放 量),EyeQ6 鏡頭已開始攻關。Mobileye 是全球 ADAS 視覺識別技術龍頭,為整車廠提供 “車載攝像頭+算法+視覺處理芯片”的整體解決方案,服務于全球 25+汽車制造商,方案 應用于全球 5000 萬+車輛中,服務對象包括寶馬、日產、大眾、通用、等頭部整車廠。在 中國市場,與 Mobileye 有直接、間接合作的車企包括一汽、上汽、東風、長城、蔚來等。 Mobileye 的核心產品是 EyeQ 系列芯片產品,目前已更新至第五代,近年來 EyeQ 系列產品出貨量高速增長,由 2014 年的 270 萬顆增長至 2021 年的 2810 萬顆,CAGR 約 39.7%, 截止 2021 年 12 月,Mobileye EyeQ 系列芯片累計出貨量已超過 1 億片。

客戶結構:優質一線,涵蓋多家方案提供商以及眾多 Tier1 廠商。方案提供商方面, 我們預計公司在 Mobileye 自動駕駛方案所對應車載鏡頭中的占比約 20%,并料將持續提 升,同時預計公司在華為自動駕駛方案所對應車載鏡頭中的占比約 70%。此外,產業調研 顯示公司目前是英偉達唯一指定車載鏡頭合作廠商。公司目前直接或間接通過方案供應商 進入 Tier1 廠商,合作客戶包括安波福、采埃孚、法雷奧等廠商,公司預計 2021-2025 年 期間車載鏡頭訂單均已超過 5 億元。目前,公司車載光學鏡頭及模組廣泛運用于特斯拉、 蔚來、比亞迪、BBA 等終端品牌。

產能規劃:與合肥國資成立合資公司,預計 2025 年公司攝像頭+模組合計產能超過 1.3 億顆。為提升承接大規模訂單的能力,公司在 2020 年非公開發行 A 股股票預案中提 出“年產 2400 萬顆智能汽車光學鏡頭及 600 萬顆影像模組產業化項目”。2021 年 6 月, 公司宣布將非公開發行股票原計劃投入“年產 2.6 億顆高端手機鏡頭產業化項目”的募集 資金全部用于“年產 2400 萬顆智能汽車光學鏡頭及 600 萬顆影像模組產業化項目”,以加 快發展車載光學鏡頭項目,快速擴充車載鏡頭產能。2021 年 10 月 18 日,公司發布公告, 與合肥高新技術產業開發區管理委員會指定主體共同出資設立項目公司合肥聯創,實施車 載光學產業園項目,其中公司擬以無形資產及現金方式合計出資 10.2 億元,合肥高新管委 會指定主體以現金方式出資 9.8 億元,項目擬于 2025 年底前達產,形成 0.5 億顆車載鏡 頭、0.5 億顆車載影像模組的研發、生產能力。從合肥以及南昌基地的整體規劃來看,我 們預計 2025 年公司車載鏡頭合計產能將超 0.9 億顆,車載模組合計產能有望達 0.6 億顆。 未來隨車載鏡頭、車載鏡頭模組進一步擴產,公司市場份額及競爭實力有望進一步增強。

盈利預測:預計 2021/2022/2023 年車載銷售額分別為 1.79/8.82/24.6 億元。隨 ADAS 加速滲透,完整 ADAS 系統單車攝像頭搭載量預計將達到 8+顆。公司客戶資源優質,深 度綁定終端巨頭特斯拉、主流自動駕駛方案提供商以及眾多知名 Tier1 廠商,經過前期認 證布局,公司現已逐步進入收獲期,未來隨以特斯拉、蔚來、比亞迪、華為系為代表的大 客戶持續量產,公司有望直接受益于車載攝像頭的放量。我們預計 2021/2022/2023 年公 司車載鏡頭收入分別為 1.6/4.2/9 億元,車載攝像頭模組收入分別為 0.2/4.6/15.6 億元,車 載光學銷售額達到 1.79/8.82/24.6 億元,占公司光學部分收入比重達到 6%/22%/43%。

手機光學:微創新持續,關注產品及客戶結構變化

核心觀點:公司玻塑混合鏡頭屢受認可,未來看 ASP 提升、客戶突破帶來的業績增 長。手機光學如潛望、3D、玻塑混合等微創新持續,公司多方位布局手機端的光學市場, 包括鏡頭、模組等產品,產品間有著良好的協同效應。公司在鏡頭業務上積極合作終端大 客戶,玻塑混合鏡頭受到核心廠商認可,已為三星、華為等核心客戶出貨激光準直鏡頭、 玻塑混合鏡頭、屏下指紋鏡頭等產品;在模組業務上積極合作 ODM 廠商,已批量供貨聞泰、華勤、龍旗等頭部客戶,產品廣泛應用于各大品牌廠商。截止 2021 年 8 月,公司手 機鏡頭現產能約 18kk/月,影像模組產能約 16kk/月。由于目前手機鏡頭及模組需求下降, 業務競爭加劇,公司在手機光學業務上擴產謹慎,后續關注公司產品及客戶結構變化。如 若手機光學鏡頭從全塑料往玻塑轉變,公司有望憑借其模造玻璃加工能力實現彎道超車。 我們預計 2021-2023 年手機光學收入 20/23/24 億元。

鏡頭趨勢:材質創新,多點驅動,行業量價齊升

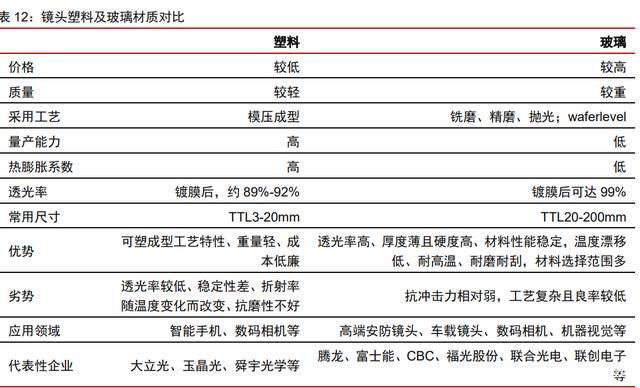

材質創新:兼顧機體輕薄化及光學性能,玻塑混合鏡頭或成高端備選創新之一。得益 于成本低、易量產的優勢,塑料鏡頭成為當下手機光學鏡頭的主流。玻璃鏡頭比塑料鏡頭 透光率更高,厚度更薄,耐磨性更好,在全塑鏡頭方案的基礎上使用 1 片玻璃替代 2 片+ 塑料鏡頭,即玻塑混合鏡頭。目前部分廠商 1G6P 玻塑混合鏡頭良率已達 40%以上,相較 于 8P 鏡頭不足 20%的良率,玻塑混合鏡頭在高 P 數鏡頭中優勢顯著。我們認為,玻塑混 合鏡頭能夠在提高鏡頭透光率和解析力的同時降低鏡頭厚度,或成未來高端手機的備選創 新之一。鏡頭廠商方面,已有舜宇光學、亞洲光學、聯創電子和瑞聲科技等布局玻塑混合 方案,其中舜宇光學、亞洲光學和聯創電子主要布局模造玻璃工藝;手機廠商方面,目前 已有 LG、華為、小米、Oppo 在部分機型應用玻塑混合鏡頭方案,包括 2017 年 8 月發布 的 LG V30(后置 16MP 主攝)、2019 年 5 月發布的榮耀 20Pro(后置 48MP 主攝)、2020 年 3 月發布的 P40 Pro+(后置 8MP 10 倍光學變焦攝像頭)、2021 年 4 月發布的 Redmi K40 游戲增強版(后置 64MP 主攝)以及 2022 年 2 月發布的 Find X5 Pro(后置 50MP 主攝)。

我們認為光學行業在手機端的增長將放慢步伐。當前多攝滲透速度放緩,鏡頭規格升 級趨勢不變,料 ASP 仍將持續提升;潛望式鏡頭作為長焦鏡頭解決方案,增長潛力可期; 3D Sensing 相比 2D 攝像頭立體成像優勢明顯,滲透率未來有望提升。

分別來看: 增長點 1:多攝趨勢放緩,規格提升持續。

——量方面,多攝滲透趨勢放緩。雙攝自 2016 年后成為主流機型配置,2018 年華為 和三星開啟多攝潮流,三攝/四攝方案紛紛涌現。隨光學行業不斷創新,潛望式長焦鏡頭、 人像鏡頭、微距鏡頭等也陸續出現在多攝方案中,帶動多攝快速滲透。根據智研咨詢,2020 年智能手機平均攝像頭搭載量約為 3.7 顆,較 2019 年的 3.1 顆增長 19.4%,展望未來, 我們預計多攝滲透趨勢放緩,重點關注攝像頭規格提升。

——價方面,規格升級驅動單機攝像頭 ASP 增長。隨消費者對拍照品質的要求提升, 攝像頭規格在像素、鏡片數等方面持續升級。像素方面,主流品牌旗艦機型主攝規格持續 提升,目前已達到 48MP/50MP/64MP,超廣角亦開始由 8MP 升級為 13MP/16MP/40MP, 且在 2019 年末已出現過億像素機型;鏡片數方面,目前 5-6P 鏡頭為主流,部分旗艦機型 主攝鏡頭的鏡片組已增加至 7-8P,同時越來越多廠商采用玻塑混合鏡片。近半年發布的小 米 12Pro 主攝采用 7P 鏡頭、OPPO Find X5 Pro 主攝采用 6P1G 玻塑混合鏡頭、VIVO X70 Pro+主攝采用玻璃鏡片、iPhone 13 Pro 主攝同樣采用 7P 鏡頭。我們認為隨鏡頭像素提升、 鏡片組所用鏡片數提升以及玻塑混合鏡片的推廣,鏡頭 ASP 料將持續增長。

增長點 2:潛望式鏡頭有望快速滲透,成為光學規格升級重要方向。

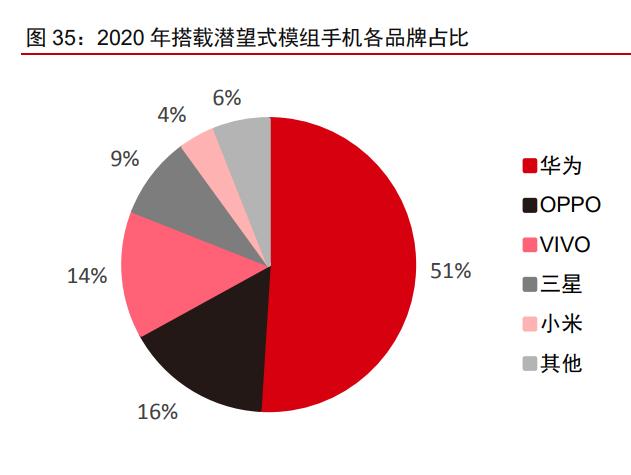

——潛望式鏡頭賦能手機攝像頭高倍數光學變焦,主要安卓廠商均已布局,蘋果未來 有望跟進。潛望式結構是一種通過折射棱鏡改變光路方向,使得相應光學成像系統可以在 手機內部橫向放置的鏡頭結構。該結構能夠在不增加模組厚度的前提下提升長焦鏡頭焦距, 從而實現高倍率的光學變焦。由于潛望式鏡頭在結構和設計上的復雜性,其 ASP 將在普 通鏡頭的基礎上實現較大提升。目前,安卓陣營主要廠商均已推出搭載潛望式結構的機型, 如華為 P30 Pro/P40 Pro/P40 Pro+/ Mate40 Pro+、OPPO Reno 系列、vivo X 系列等,蘋 果亦已有相關專利布局,待技術成熟后有望跟進。據華經產業研究院統計,2020 年潛望 式攝像頭模組出貨量約 0.35 億顆,同比增長 192%;隨安卓系潛望式結構的逐步下沉,預 計 2025 年潛望式攝像頭模組出貨量將達 1.28 億顆,CAGR 達到 29.6%。我們認為潛望式 結構能夠解決光學變焦瓶頸,未來有望持續快速滲透,為行業升級帶來一定動力。

增長點 3:3D Sensing 立體成像優勢明顯,滲透雖放緩但趨勢不變。目前,3D Sensing 有三種主流方案:結構光方案、ToF(光飛行時間)方案及雙目立體成像方案,其中結構 光方案和 ToF 方案應用較多。結構光的硬件由發射端和接收端組成,其中發射端由 VCSEL 激光源、準直鏡頭和 DOE 擴散片組成,接收端由窄帶濾光片、光學鏡頭和紅外 CIS 組成。 發射端為光學產業帶來了全新需求,技術難度大、價值量較高;接收端則主要是現有產品 應用范圍的擴大,價值量相對發射端更小。以發射端的激光準直鏡頭為例,由于準直鏡頭 靠近 VCSEL 紅外激光源,VCSEL 在工作時產生的大量熱量會影響準直鏡頭的形狀、尺寸 及折射率,所以對準直鏡頭耐熱性、穩定性有較高的要求,準直鏡頭以玻璃鏡頭、玻塑混 合鏡頭為主。相較于接收端鏡頭的約 1 美元的單機價值量,準直鏡頭單機價值量可達 3.5 美元。目前市場上供應激光準直鏡頭的皆為具備玻璃鏡頭量產能力的廠商,如舜宇、瑞聲、 聯創電子等。根據 Yole 預測,2025 年手機 3D Sensing 整體滲透率將達到 39.1%,市場 規模將從 2020 年的 3000 萬美元升至 2026 年的近 7000 萬美元,CAGR 達到 14.6%。

鏡頭市場空間:預計整體規模在 350-400 億元

多攝、3D 等驅動,預計 2021/2022/2023 年手機鏡頭市場 340/390/420 億元。對于鏡 頭廠商而言,2020 年新冠疫情影響雖恐使終端廠商出貨量呈現雙位數下滑,但我們認為 疫情只是暫緩了行業升級趨勢而非中斷,疫情趨緩后,微創新仍將為行業帶來一定增量。 3DSensing 帶來的前置結構光(發射端鏡頭+接收端鏡頭)、前置 TOF(接收端鏡頭)和后 置 TOF(接收端鏡頭)有望放量,疊加高像素、潛望等鏡頭規格提升帶來 ASP 提升。智 研咨詢預計 2021 年單機平均攝像頭搭載量達約 3.7 顆,同時我們預計在鏡頭規格逐步升 級的趨勢下,安卓端主攝鏡頭的 ASP 將達到 10 元+。據此,我們測算安卓端鏡頭的市場 空間將達到 210 億元。在此基礎上考慮 iOS 端空間,我們測算 2021/2022/2023 年手機鏡 頭市場空間分別為 340/390/420 億元。(報告來源:未來智庫)

模組趨勢:規格升級疊加工藝/技術進步,模組價值量持續提升

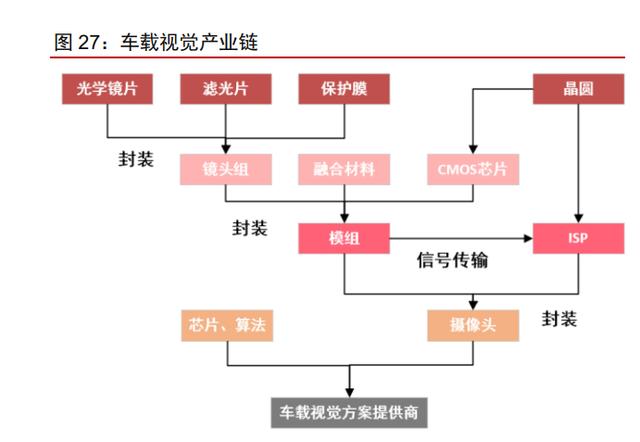

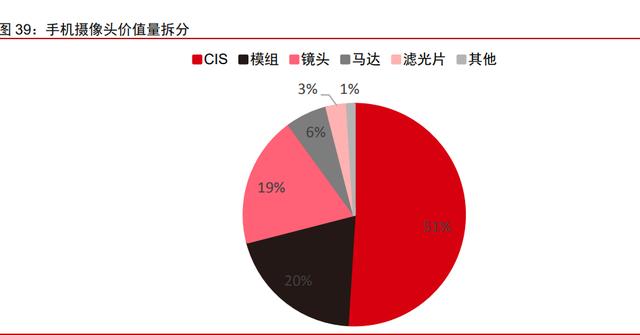

一方面,攝像頭規格持續升級,帶動模組價值量持續提升。模組封裝是指將攝像頭零 組件整合成為攝像頭的加工過程。在攝像頭 BOM 中的價值量占比約 20%,僅次于 CIS 芯 片,隨鏡頭、CIS 等零部件產品的規格升級,模組產品及組裝端的價值量也在持續提升。 當前單攝模組的 ASP 約為 20-30 元,雙攝模組的 ASP 約為 50-80 元,三攝模組的 ASP 約為 150-350 元,而四/五攝等高端模組的 ASP 則超過 400 元。除多攝滲透外,潛望式結 構亦將拉動模組 ASP 的提升,目前搭載普通潛望式結構模組的 ASP 在 150-300 元,高端 潛望式結構搭載四攝甚至五攝,其鏡頭規格較高且可通過增加更多棱鏡模塊以實現更高規 格的 CIS 配置,其模組的 ASP 有望達 400-1000 元。

另一方面,封裝技術持續升級,更精密封裝是未來趨勢。目前,攝像模組端主流的封 裝方案有 CSP、COB、FC 和 MOB/MOC 四種。CSP(ChipScalePackage)即感光芯片 通過 SMT 焊接到基板上,再把鏡頭和支架(或馬達)粘合到基板上,初始設備成本較低,多 為中小模組廠商采用,目前已逐步退出;COB(ChipOnBoard)即感光芯片通過金線綁定 到基板上,再把鏡頭和支架(或馬達)粘合到基板上,其特點是生產設備成本高、制程時間 較長、對無塵環境要求嚴格(因此良率較低),但由于其封裝成本低、模組體積小,長期 來看平均成本更低,舜宇、歐菲、丘鈦等大型模組廠商廣泛采用,是目前最主流的工藝; FC(FlipChip)方案采用倒裝芯片技術,封裝密度高但成本較高,目前僅國際 A 客戶采用; MOB/MOC(Molding On Board/Molding On Chip)是 COB 改造升級后的技術,能縮減模 組尺寸,減少公差尺寸面,增加強度和散熱性,目前只有少數頭部廠商使用。我們認為以 MOB/MOC 為代表的更精密封裝是模組封裝的未來趨勢。

此外,多攝、潛望式、3D 等模組工藝要求更高,技術壁壘在持續提升。在多攝持續 滲透、攝像頭規格提升和以潛望式結構、3DSensing 方案為代表的技術升級趨勢下,攝像 頭模組的技術壁壘也正持續提升。(1)多攝、潛望式:一致性要求更高。多攝、潛望式變 焦方案都至少需要三攝模組,三個攝像頭都需要保持光軸平行,而在封裝過程中涉及 CIS、 鏡頭、VCM、棱鏡模塊等零部件的多次組裝,而芯片貼裝、鏡頭組裝、線路板的平整度等 都會對同軸度產生影響,疊加的裝配公差也會增大,進而影響成像質量,因此對廠商的加 工精度要求大幅提高,導致模組封裝難度提升;(2)3DSensing:高精度要求給良率帶來 挑戰。3DSensing 的發射端需要組裝準直鏡頭等精密光學元件,且有 VCSEL 激光器需要 進行光譜檢測和校準,同時發射端、接收端、泛光感應器件三者在準確度和穩定性還需要 高度一致,3DSensing 模組的組裝精度要求非常高,產品的良率面臨挑戰,進一步提升了 模組封裝的技術壁壘。一線模組廠由于具備更好的 AA 制程性能,能夠有效降低模組裝配 公差,滿足高性能模組一致性、精密度上的高要求。

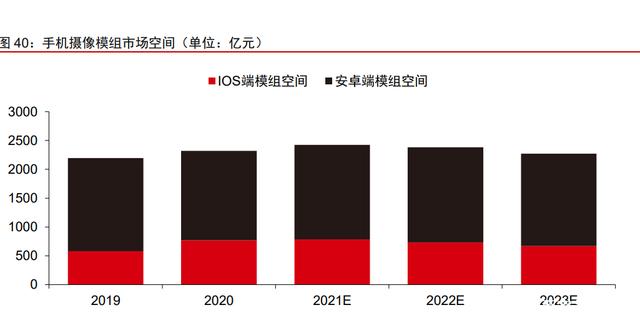

模組市場空間:相對穩定,預計整體規模在 2000-2500 億元

手機攝像模組市場短期承壓,長期規模有望在 2000-2500 億元。多攝的快速滲透期即 將結束,光學廠商存量競爭帶來中低端鏡頭 ASP 下滑,而 3D Sensing、潛望式、高規格 攝像模組占比增加等帶來的模組規格提升使得手機攝像模組市場結構性優化。2021 年, 我們預計安卓端多攝模組的平均 ASP 將達到 150 元,市場空間將達到 2000 億元左右。在 此基礎上,考慮到 iOS 端市場空間,我們測算 2021/2022/2023 年手機攝像模組市場空間 分別為 2420/2380/2270 億元。

聚焦公司:布局“模組+鏡頭”,關注產品及客戶結構變化

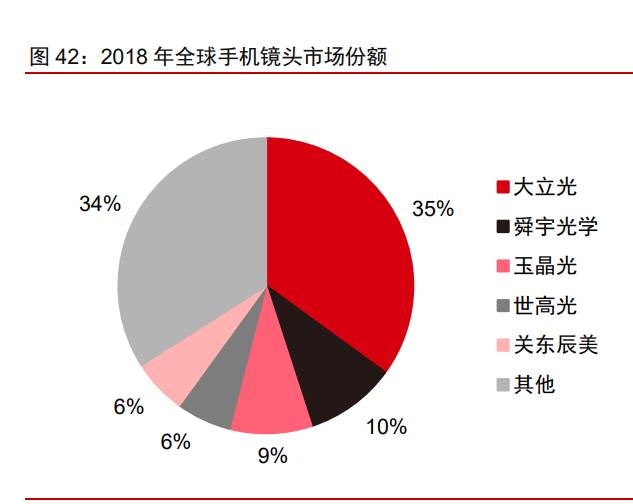

手機鏡頭市場格局:行業壁壘高筑,市場趨于集中,CR2 達 45%。手機鏡頭行業的 壁壘來自設計能力、設備模具及制程等的全面工程技術積累。(1)設計能力:鏡頭設計是上百種不同光路的組合,且影響后續生產組裝難度。具有先發優勢的廠商根據材料光學特 性搶注生產難度較低的設計專利,后進入廠商便只能繞道采用更為復雜的設計。(2)設備 模具:通過自主研發設備模具可減少故障率并提高加工精度,最大程度實現模具和機臺的 匹配性,當前較好的模具設備主要來自中國臺灣與日本廠商。(3)制程:生產各環節均需 要工程師大量的人為調節,領先廠商可以實現無輔助件裝配,一次開模可以生產 36 片鏡 片,而其他廠商單次開模生產鏡片數相距甚遠。基于以上要求,手機鏡頭行業壁壘高筑且 高度集中,2015 年和 2018 年全球手機鏡頭市場廠商 CR5 一直維持在 60%+水平,各廠 商排名亦保持穩定,其中 CR2 高達 45%,行業格局穩固。公司 2015 年開始布局手機鏡 頭業務,目前能夠量產 48/64MP 高端鏡頭、潛望式長焦鏡頭、ToF 模組與玻塑混合鏡頭, 公司 1G6P 玻塑混合鏡頭產品良率超 40%,高于友商 7P、8P 產品。

手機模組市場格局:行業壁壘較低,近年來市場趨向集中;龍頭廠商地位相對穩固, 低端市場競爭激烈。手機攝像頭模組行業技術門檻相對較低,導致市場競爭者眾多,但近 年來模組生產線標準化和自動化的普及使得行業的資金壁壘提升。全球手機攝像頭模組市 場逐漸趨向集中,2016 年和 2019 年全球手機攝像頭模組市場廠商 CR5 由 57.3%上升至 70.6%,龍頭廠商地位相對穩固。根據 Yole 數據,2018 年 LGInnotek、夏普的市場份額 分別為 12%和 11%,位列前二,舜宇和歐菲光均以 9%的市占率并列第三。安卓端來看, 歐菲光、舜宇光學和丘鈦科技出貨量位居前三;iOS 端來看,夏普、LGInnotek 和歐菲光 的出貨量位居前三。低端市場方面,根據旭日大數據出貨統計,近一年中國手機攝像模組 廠商出貨量 TOP5 之后廠商排名一直波動,競爭相對激烈。公司于 2017 年起開展手機影 像模組業務,目前具備 FF、AF、OIS、雙攝以及三攝模組的生產能力。

公司業務發展:順應行業趨勢,一體化布局手機鏡頭+影像模組。公司手機光學業務 發展初期以鏡頭為主,2015 年公司研發出 3P-5M、4P-5M 手機鏡頭,2016 年 5M、8M 手機鏡頭實現量產,2017 年 13M 手機鏡頭實現量產出貨;2018 年公司為國內一線手機品 牌研發的玻塑混合的 48M/64M高端手機鏡頭以及 10 倍潛望式長焦鏡頭完成小批量樣品試 制,同年研制的 3D 結構光激光準直鏡頭(1G2P)量產出貨,應用于 H 客戶高端機型; 2019 年公司為國內一線手機品牌研制的 1G6P 高端手機鏡頭小批量出貨(二供),數款屏 下指紋鏡頭大量出貨 S 客戶。公司 1G6P 產品良率超 40%,高于友商 7P、8P 產品。為促 進鏡頭業務的發展,公司于 2017 年起開展手機影像模組業務。2017 年公司 5M、8M、13M 像素手機影像模組量產出貨,2018 年為國內知名手機品牌研制的屏下指紋模組和 TOF 模 組完成樣品試制,目前公司具備 FF、AF、OIS、雙攝以及三攝模組的生產能力。我們認 為,公司手機影像模組業務有望與鏡頭業務產生良好的協同效應,在為客戶提供完整光學 解決方案的同時反哺鏡頭業務,進一步增強公司模造技術在產業鏈上的影響力。

業務優勢:公司具備鏡頭差異化+能力齊全+前瞻布局+客戶等優勢。1)鏡頭差異化, 模造玻璃技術領先:公司從玻璃鏡頭入手,具有較強的球面玻璃鏡片、模造非球面玻璃鏡 片技術能力;自研大部分光學精密模具,同時玻塑鏡頭的良率有相對優勢(40~50%);2) 鏡頭能力齊全:公司擁有較為完備的非球面塑料鏡片、塑料鏡筒鏡座、塑料鏡頭、玻塑混 合鏡頭等技術能力,手機拍照鏡頭、3D 準直鏡頭、屏下光學指紋鏡頭、TOF 鏡頭等具備 5M~64M 的規格供應能力,結構涵蓋 3P、4P、5P、6P 及 G+P 等;3)前瞻布局:公司 業務向光電組件產品延伸,前瞻布局微納光學、自由曲面光學、計算光學、超分辨率顯微 技術等前沿光學技術研究;4)頭部客戶基本覆蓋:公司在手機業務的發展策略上“兵分 兩路”,即在模組業務上積極與聞泰、華勤、龍旗等頭部 ODM 廠商合作,產品間接應用于 諸多終端品牌;在手機鏡頭業務上采用大客戶策略,憑借其玻塑混合鏡頭在高像素、高良 率、輕薄性方面的技術優勢,積極開拓終端品牌廠商,目前已導入華為、三星、榮耀、中 興等終端手機品牌。展望未來,我們認為如若手機光學鏡頭由塑料逐步轉向玻塑混合材質, 公司有望憑借在模造玻璃上的技術及成本優勢積極導入更多終端客戶,切入更多主力機型。

盈利預測:產能基本穩定,預計 2021-2023 年手機光學收入 20/23/24 億元。公司模 造技術全球領先,是國內少有的兼具玻璃鏡頭、塑料鏡頭自主制備技術的標的,通過近年 來的開拓,公司產品已切入大客戶主力機型,受諸多核心大客戶認可。過去幾年,公司為 緩解產能瓶頸,通過可轉債、定增等方式積極擴產,截止目前我們預計公司手機鏡頭產能 約 18kk/月,影像模組產能約 16kk/月。由于目前手機鏡頭及模組需求下降,業務競爭加劇,毛利下滑,公司在手機光學業務上擴產謹慎,后續關注公司產品及客戶結構變化。如若手 機光學鏡頭從全塑料往玻塑轉變,公司有望憑借其模造玻璃加工能力實現彎道超車。我們 預計 2021-2023 年手機光學收入 20/23/24 億元。

高清廣角鏡頭及模組:多產品線布局,鎖定核心客戶

核心觀點:公司高清廣角鏡頭及模組業務與頭部客戶深度合作,全景相機、運動相機 鏡頭市場份額領先。公司圍繞主業已形成的超精密光學元件制造基礎積極拓展產品應用領 域,廣泛布局運動相機、全景相機、AR/VR、執法儀鏡頭、無人機航拍鏡頭等產品。公司 與 GoPro、Insta360 等頭部品牌客戶達成深入合作,占據其主要需求份額(獨供 GoPro 高端運動相機鏡頭,獨供 Insta360 全景影像模組)。在 AR/VR 領域,公司客戶包括 Magic Leap、Leap motion、Jabil 等,供應投影鏡頭、雙目視覺鏡頭等產品,同時在衍射光波導、 幾何光波導等亦有相關布局,受益后續 ARVR 行業發展。

行業趨勢:物聯網、5G、VR/AR 等提升視覺延伸需求

廣角鏡頭視場角大,焦距短,畫面感染力強。廣角鏡頭是一種焦距短于標準鏡頭、長 于魚眼鏡頭,視場角大于標準鏡頭、小于魚眼鏡頭的攝影鏡頭(視場角指鏡頭能夠觀測到 的最大范圍的夾角)。在傳統的攝影領域,定焦鏡頭分為長焦鏡頭(視場角 20 度以內), 標準鏡頭(視場角 30 度左右),廣角鏡頭等(一般視場角 75 度以上,含超廣角鏡頭以及 魚眼鏡頭)。廣角鏡頭由于視場角較大,焦距一般較小,基本特點是:(1)視野寬闊,從 某一視點觀察到的景物范圍要比人眼在同一視點所看到的大得多;(2)景深長,可以表現 出相當大的清晰范圍;(3)能強調畫面的透視效果,善于夸張前景和表現景物的遠近感, 有利于增強畫面的感染力;(4)廣角鏡頭一般都有畸變,為降低畸變程度,通常可以使用 算法修正或選用高質量的玻璃鏡片。

廣角鏡頭朝大視場、大相對孔徑(小 F 數)、小型化發展,將提升對非球面鏡頭的需 求。理想的鏡頭能在感光器表面實現完全不變形的投影,但由于透鏡固有的特性(凸透鏡 匯聚光線、凹透鏡發散光線),實際光學系統都會產生或多或少的畸變。其中,長焦鏡頭 容易出現枕形畸變(視覺上向內坍縮),廣角鏡頭容易產生桶形畸變(視覺上圖像往外鼓)。相比長焦鏡頭的枕形畸變,超廣角鏡頭的桶形畸變更容易被察覺。隨光學行業規格升級, 廣角鏡頭朝更大視角場、大孔徑、小型化發展,這一方面將導致像差校正難度提升,進一 步增加鏡頭結構的復雜程度,另一方面更大視場角也將帶來更嚴重的畸變。我們認為,未 來,隨廣角鏡頭規格朝大視場、大孔徑、小型化發展,優質的非球面玻璃有望被廣泛應用 于廣角鏡頭,掌握領先玻璃鏡頭制造技術的企業將因此受益。

廣角鏡頭下游應用廣泛,物聯網、5G、VR/AR 等提升視覺延伸需求。由于廣角鏡頭 大視場的成像特點,目前已廣泛應用于攝影、投影、安防監控、車載等各個領域。展望未 來,隨物聯網、5G、VR/AR 等技術的進一步發展,預計終端產品視覺延伸需求將進一步 增長,廣角鏡頭的應用領域也將持續拓寬。

——VR/AR 端:終端設備逐步起量,或成為未來廣角鏡頭最大增長點。隨著 5G 的普 及和 3D 視覺技術的迭代,人機交互技術將會迎來升級浪潮,從而帶動 VR/AR、IoT 等領 域快速發展,下游的終端設備如 AR 眼鏡、可穿戴設備、智能家居等亦將逐步普及,預計 未來全球 VR/AR 市場將保持快速增長態勢。根據 IDC 的數據,2021 年全年 VR 頭顯和 AR 頭顯出貨量分別為 936 萬臺和 33 萬臺,預計到 2025 年這一數字將增長到約 4390 萬 臺,CAGR 為 45.9%。VR/AR、頭戴式設備(HMD)需要通過前置攝像頭進行拍照、位 置追蹤和環境映射,部分 AR、HMD 則需要通過內部攝像頭來感知環境和周圍目標,光學 鏡頭占據重要價值量。以微軟全息眼鏡 HoloLens 1 為例,該眼鏡在光學環節配備一個采 用光波導技術的透明全息透鏡,成本為 290 美元,在感知交互單元配備 1 個景深攝像頭、 4 個環境攝像頭、1 個高清攝像頭以及 1 個 IMU,合計成本 100 美元。總體來看,該產品 中光學元件成本占比已近四成。展望未來,光學鏡頭有望成為 VR/AR 等智能終端的常規 組件,享受 VR/AR 等設備快速普及帶來的行業紅利。

——安防監控:物聯網技術支持下,智慧城市的發展將拓展安防監控領域光學鏡頭的 市場空間。在安防監控領域,廣角鏡頭通常應用于狹小的被監視環境中(如電梯轎箱內、 狹小房間中),隨智慧城市逐漸發展,安防鏡頭將陸續布局,高清廣角鏡頭也將迎來增長 空間。根據 TSR 數據,全球安防視頻監控鏡頭銷量從 2014 年的 1.18 億顆增長至 2019 年的 3.13 億顆,CAGR 達 21.54%。受疫情影響,2020 年全球安防監控部署有所放緩, 銷量約為 3.5 億顆。出貨方面,中商產業研究院預計安防監控鏡頭中高清鏡頭(主要指分 辨率為 1080p 或 4K 的鏡頭)的出貨量占比將從 2016 年 66%提升至 2021 年的 76%,其 中,分辨率為 1080p 的鏡頭在未來 3 年內出貨量占比將保持在 70%以上。市場格局方面, 根據 TSR 2018 年鏡頭市場調研報告,目前全球安防監控攝像機鏡頭制造市場主要被國內 企業控制,其中宇瞳光學、舜宇光學、聯合光電、福光股份合計全球市場份額約 75%。

——全景相機:應用領域有望由消費級市場擴大至專業級市場,預計 2024 年市場規 模達 10 億美元。全景相機是基于全景技術,能夠實現全空間不同視角成像,利用算法自 動拼接出 360°全景圖片或視頻的智能影像設備。在社交媒體領域,全景視頻作為與受眾 互動的新方式,正在營銷、宣傳、創意等方面大受歡迎。此外,隨 5G、物聯網等技術的 不斷進步,全景相機在遠程醫療、智慧城市等專業級應用領域中亦不斷滲透,為全景相機 市場規模貢獻增量空間。根據 Greenlight Insights 的數據,2019 年全球全景相機市場規模 達到 5.38 億美元,預計 2024 年增長至 10.43 億美元,CAGR 達 14%。市場格局方面, 根據 Greenlight Insights 的數據,2019 年全球全景相機市場份額前三位分別為 Insta360、 日本理光、GoPro,市占率分別為 33%、28%和 24%。其中,消費級的全景相機市場由 Insta360、日本理光以及 GoPro 主導,專業級的 VR 全景相機市場則主要由 Insta360 和深 圳看到科技有限公司主導。

——運動相機:為廣角鏡頭傳統應用領域,主要面向戶外運動人群,近年來增速有所 放緩。運動相機比傳統相機視角范圍更寬闊,具備防水、防抖、抗震、防塵等多種防護能 力,主要應用于戶外運動等復雜場景,受眾以戶外運動人群為主。運動相機市場規模經歷 過 2010-2015 年的高速增長階段后增速有所放緩。根據 Frost&Sullivan(轉自影石創新招股書)的數據,全球運動相機的出貨量從 2015 年約 1050 萬臺增至 2019 年的 2030 萬臺, CAGR 約 16.5%。Frost&Sullivan(轉自影石創新招股書)預計,2020 年全球運動相機出 貨量將超 2100 萬臺。市場格局方面,當前運動相機主要品牌有 GoPro、小米、海康威視 等,其中 GoPro 在全球范圍內市占率第一,2021 年實現營收 12 億美元,同比增長 30.2%。

聚焦公司:傳統優勢產品,與頭部客戶深度合作多年,鎖定細分領域龍頭

業務發展:公司高清廣角鏡頭及影像模組應用廣泛,已與多領域龍頭開展合作。

(1)運動相機領域:2014 年公司即已是全球最大的運動相機供應商,目前公司是 GoPro 高端運動相機鏡頭獨供,運動相機鏡頭市場份額全球第一(約 70%)。

(2)全景相機領域:公司憑借折返光學系統形成的技術優勢將產品線拓展至全景影 像模組,2018 年切入全球全景相機龍頭廠商 Insta360 供應鏈,目前公司是其全景影像模 組獨供,全景影像模組出貨量全球第一(市占率約 60%-70%)。

(3)AR/VR 領域:公司利用已形成的超精密光學元件制造基礎布局開展近眼顯示、 感知交互、內容制作等領域光學關鍵技術的研發,現已具備 VR 目鏡設計、VR 調焦等能 力。產品方面,公司為 Magic Leap 和 Leap Motion 提供的用于 MR 和手勢識別系統的投 影鏡頭和雙目視覺鏡頭已量產,為華為超薄 VR 眼鏡研發了光電顯示模組,并為 Lumus 和理鑫光學等提供 AR 光波導和光電模組。2018 年,公司聯合光學屆泰斗金國藩院士成立 南昌市首個光學院士工作站,針對 VR 的關鍵技術展開攻關,進一步強化公司在 VR 領域 的光學研發實力。此外在 AR 領域,公司在幾何光波導、衍射光波導及超薄鏡頭等已有相 關布局。

盈利預測:布局新興領域,拓寬成長空間,預計 2021 年營業收入達 6 億元。除以上 傳統應用領域外,公司在鏡頭端還積極布局體液體鏡頭、警用鏡頭等產品,并于 2021 年 導入無人機龍頭大疆,主要合作無人機和機器視覺領域,目前正陸續出貨中。高清廣角模 組方面,公司已合作 Huddy,為其生產會議視頻影像模組,產品線進一步拓寬。我們預計 2021-2023 年營業收入分別為 6/6.8/7.8 億元。(報告來源:未來智庫)

終端制造及其他:圍繞主業開展多元化業務

核心觀點:公司其他業務包括終端制造、觸控顯示和集成電路,觸控顯示業務預計逐 步轉讓至子公司,終端制造業務或著重發展。終端制造是公司開展的新業務,比如智能點 餐機/收銀機、VR/AR 硬件產品、傳媒廣告機/平板電腦制造等,2020 年該業務實現營收 6.69 億元,2021H1 實現營收 6.38 億元,我們預計 2021-2023 年收入分別達 13.3/14.7/16.2億元。觸控顯示是公司的傳統業務,由于觸顯模組工藝技術愈趨成熟、產品市場競爭加劇、 毛利率下滑、盈利能力降低,公司目前已轉讓部分資產至子公司,逐步聚焦光學業務。

終端制造: 發揮產業配套優勢,產品多元化發展提升競爭力

公司發揮光學鏡頭及影像模組、觸控顯示產業的配套優勢,積極探索向應用智能終端 制造延伸。依托公司已取得的終端制造產業的技術基礎,積極開展智能點餐機/收銀機、 VR/AR 硬件產品、傳媒廣告機/平板電腦、智能服務機器人、萬物互聯終端光學影像采集 智能處理系統等智能終端產品的制造業務,進一步促進公司光學鏡頭及影像模組、觸控顯 示產業的做強做大,培育公司新的利潤增長點。

產能方面,公司 2020 年底已具備年產 5000 萬臺移動通信智能終端功能機整機制造 和年產 1800 萬臺其他互聯網智能終端整機的制造及相應的 SMT 主板貼片配套能力。終端 產品制造生產線的建立提升了公司向產品多元化方向發展和市場競爭能力。 通過實施大 客戶戰略,積極擴展互聯網智能終端客戶資源,爭取成為頭部網絡公司、方案公司、終端 客戶的制造加工戰略合作伙伴。2020 年該業務實現營收 6.69 億元,2021H1 實現營收 6.38 億元,我們預計 2021-2023 年收入分別達 13.3/14.7/16.2 億元。

觸控顯示:轉讓部分觸顯資產,逐步聚焦光學主業

產品矩陣:公司觸顯業務產品包含觸摸屏、顯示模組和觸控顯示一體化模組三大塊。 1)觸摸屏:提供 21inch 以下電容式觸控屏,結構包含 GF、GFF、G+G、P+G 等。觸控 Film-Sensor 卷對卷黃光制程,Sensor 與蓋板的貼合根據尺寸與結構采用 OCA、SCA、 水膠均可對應;2)顯示模組:提供 21inch 以下液晶顯示模組,結構包含全面屏(含打孔 屏)、窄邊框等均可全方位對應;擁有激光異型切割、Cell AOI、全自動 LCM in-line 線(高 精度全自動無痕貼片、全自動 COG、FOG 綁定、全自動背光組裝、全自動點膠、自動焊 接);3)觸控顯示一體化模組:采用 OCA、水膠進行顯示屏全貼合,擁有全自動全貼合、 點硅酮膠、成品 M-AOI 等行業先進設備,提供觸控顯示一體化產品及服務。

客戶資源與產能布局:圍繞上游大客戶戰略布局展開深度合作,規劃產能有序建設并 投產。客戶資源上看,公司集中優勢資源實施大客戶戰略,已有三星、vivo、京東方、深 天馬、華勤、聞泰等客戶,占據了有利競爭地位;合作方上,公司與京東方科技集團、深 天馬建立了戰略合作關系,緊跟上游面板企業的技術發展方向,保障了在面板主導的觸控 顯示一體化趨勢下占據有利競爭地位,積極開拓智能汽車、智能穿戴等新的應用領域和市 場。產能布局上看,近年來,公司的觸顯產能項目基本都是為配套大客戶京東方產能投建, 預計未來將繼續深化與上游資源大公司的戰略合作,鞏固產能優勢。公司子公司重慶兩江 聯創電子三期年產 3000 萬片新一代觸控顯示一體化產品產業化項目于 2019 年 1 月開工 建設,按計劃推進中;印度聯創電子年產 3000 萬片觸控顯示一體化項目克服疫情等外部 環境影響,產能逐步釋放。

發展戰略:轉讓部分觸顯資產,逐步聚焦光學主業。由于行業趨于成熟,競爭加劇, 公司觸顯業務收入有所下滑,2020 年營收為 25.7 億元,增速為-22.1%,毛利率下降 1.9pcts。 相比之下,光學業務壁壘更高、賽道更寬,有望成為下一段有力的增長曲線,因此公司轉 讓部分觸顯資產,逐步聚焦光學主業,實施“集中資源加快發展光學產業,多種方式穩健 發展顯示產業,積極投資培育新業務新產業”的發展戰略。2021 年 7 月 1 日,公司發布 公告將萬年聯創顯示 60%股權以 3.3 億元價格轉讓給聯信康科技,其中萬年聯創顯示擁有 先進觸顯模組生產線,聯信康科技為永康國資與聯創電子共同設立的智能家居用觸顯公司, 兩者結合將進一步整合資源,強化協同效應。

集成電路:以貿易業務為主,利潤貢獻有限

與美法思成立合資公司江西聯智,研發無線充電芯片。2016 年公司發起設立江西省 集成電路產業基金,通過產業基金投資 1 億元并購韓國美法思株式會社(主要產品包括觸 控芯片、無線充電等芯片),成為其第一大股東(持股 15.43%)。隨后公司通過產業基金 與美法思成立合資公司江西聯智(未并表),承接美法思集成電路模擬芯片綜測生產線的 轉移。在產品研制與開發方面,江西聯智完成了 20W 迭代升級的無線充電接收和發射芯 片、5W 級無線充電專用接收芯片的研制,目前正在研發 30W 級以上高端無線充電芯片。 公司部分芯片產品已大批量供應,在一些重點大品牌客戶項目上取得突破,如韓國一線品 牌手表項目已量產供應,另外在一些全球一線手機/小家電品牌客戶項目中也成功量產。

目前以毛利率較低的貿易業務為主,利潤貢獻有限。公司以“熟悉集成電路行業特點、 培育行業上下游客戶資源”的思路發展集成電路業務,近幾年本業務以貿易為主,利潤貢 獻有限。2020 年板塊毛利率為接近為 0,同比-0.03pct。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

發表評論

22

觸摸屏與OLED網推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設備、觸控面板行業主要資訊,第一時間了解觸摸屏行業發展動態。關注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關注,或這里查看詳細步驟