北京時間09月14日消息,中國觸摸屏網訊,面板:京東方向內 TCL科技向外。面板雙雄相繼發布了2020年半年報,受TV面板價格低迷的影響,京東方營收608.67億元,同比去年的550.39億元增長10.59%,扣除非經常性損益后虧損1.75億元,同比去年的6.51億元凈利潤大降127.07%,而TCL科技子公司華星光電實現營收195.12億元,同比去年的162.76億元增長19.9%。凈利潤虧損1.33億元,比去年同期10.19億元凈利潤大降113.64%。

本文來自:http://www.zc28898.cn/lcd/news/dynamic/2020/0914/58315.html

二季度,受新冠疫情影響,全球主要國家經濟受到沖擊,面板需求不振。近在咫尺的LCD面板漲價延遲。但是,進入三季度后,LCD面板價格上漲超過預期,這主要是產業鏈為下半年消費旺季備貨。進入四季度,供給端韓國廠商確定性退出LCD面板產能,將繼續為上漲的面板提供支持。中長周期看,2020年三季度將是TV面板谷底反彈的開端。與谷底大反彈相對應的是行業的持續并購整合,TCL并購三星蘇州8.5代線板上釘釘,同時市場也預計中電熊貓的三條產業的收購方也極有可能是TCL。如是,除去目前韓國廠商占據主導的OLED面板領域,京東方和TCL將成為全球僅有的超級玩家。

股東變化:高毅青睞TCL 中石油買京東方

2019年末、2020年一季度和2020H1的股東數看,京東方分別為122.44萬戶、154.2萬戶和137.06萬戶(含B股);TCL走勢基本相同,分別為43.39萬戶、63.59萬戶和52.29萬戶。基本與區間的股價走勢相符。

需要注意的是前十大股東的變化情況。京東方兩大地方政府重慶和合肥的持股平臺,曾經都是持股超過8%的股東,2017年以來一直在減持,目前合肥及其關聯方持股合計6.21%,同比一季報下降1%;重慶持股3.91%,同比一季報下降1.9%。可以說兩大地方政府平臺至少有大部分股份減在地板上。這也是京東方上半年走勢更弱的一個重要原因。

北上資金對京東方倍加青睞,持股比例同比一季度大漲2.49個百分點,達4.6%,位于歷史最高位。此外,前十大股東中出現了中意資管的身影,合計持股1.82%,其背后是中國石油。由于合肥和重慶的減持,大股東層面持股更加分散,前十大股東的持股33.33%,相比一季報下降1.33個百分點。

TCL科技也有一些變化。李東生及其一直行動人小幅加倉72.7萬股;惠州地方政府減持達1%,持股下降到5.49%,。值得注意的是,社保新進0.95%的持股比例,而新進第八大股東高毅資產持倉1億股,持股比例為0.74%,TCL的大股東持股依舊更加分散,但前十持股27.7%,相比一季度提升0.58個百分點。

兩大龍頭的報告期內主要減持來自地方政府,這與降費減稅的壓力有關,此后依舊有減持壓力,特別是京東方。除去地方政府的無奈減持,資本市場一些大玩家十分認可兩大龍頭。

此外,京東方股票期權與限制性股票激勵計劃也需要特別關注。一、規模大:股票期權6.3990億股,限制性股票3.4125億股,合計9.8115億股,占347.89億總股本的2.82%;TCL科技(TCL集團)限制性股票激勵計劃暨“第一期全球創享計劃”于2011年實施,限制性股票8612.3萬股,TCL科技限制性股票激勵計劃暨“第二期全球創享計劃”于2019年實施,限制性股票421.62萬股。二、激勵對象廣:京東方激勵計劃授予激勵對象共計2,974人;TCL科技一期激勵對象合計164人,TCL科技二期激勵對象共計131人。三、股票期權的行權價格5.43元,限制性股票授予價格2.72無,是根據《管理辦法》、《試行辦法》選定,并沒有什么可質疑的,也不包含其它意義。四、從長期投資角度看,這是公司管理層面的大動作,影響深遠。五,從交易角度看,股票期權與限制性股票激勵計劃的股票均來自回購,回購會影響交易價格,激勵股票的鎖定也會影響可交易股票數量。京東方股票期權與限制性股票激勵計劃對公司長期發展的意義重大,部分高管在今年一季度就已經進行了增持,也從側面顯示出當前股價的低估。

與股權激勵計劃同步推出的,還有“第一期”的股票回購計劃。因為如果股權激勵都來自股票回購,那么20億的回購是不夠的,因此成為“第一期”。根據公告,回購計劃的內容為:

1、擬回購數量:不低于25,000萬股,不超過35,000萬股,占公司目前總股本約0.72%-1.01%;2、回購價格:不超過人民幣7元/股;3、回購金額:公司以自有資金進行股份回購,擬回購股份的資金規模不超過人民幣20億元;4、回購期限:自董事會審議通過回購股份方案之日起3個月內。

這兩套動作下來,京東方短期上漲走勢基本上是板上釘釘。至于空間,額……留個市場吧。

營收:TCL科技OLED放量 京東方沒預期的差

TCL2019年大尺寸面板的單價為189.3/0.2082=909.22元/㎡(2018年單價為189.3/(1-12.5%)/0.2082*1.191=1237.58元/㎡),考慮到2019下半年T6產線產能持續釋放,而同期剛好遇到價格低谷期,所以這一均價是偏低的。因此我們選取TCL2019年下半年的銷售均價作為基礎,以半年期為周期進行對比。2019H2,TCL的大尺寸面板銷售面積為:2,082.0-894.17=1187.83萬平米;銷售金額為:189.3-91.9=97.4。則下半年單價約為820元/㎡。從每月算數平均的均價看,2020年上半年相比2019年下半年32尺價格漲幅為:(35+32+34+37+37+34)/(33+32+32+32+32+34)-1=7.18%(銷量最大,具有一定代表性)。

若以此為基礎,則2020年上半年TCL的銷售單價同比2019H2上漲7.18%為:820*1.0718=878.88元/平米。實際上,根據TCL2020年一季報的數據,其銷售單價為899.71元/平米,考慮到二季度面板價格有一定回落,則2020年上半年878.88元/㎡的單價是基本合理的。(TCL2020半年報計算的實際單價為1216000/1367=889.54元/㎡)通過測算的單價和總銷售面積看,TCL的大尺寸面板的營收為120.14,與半年報中的121.6億元僅差1.46億元,完全在預估范圍內(TCL2020半年報計算的實際單價為1216000/ 1367=889.54元/㎡)。

2020年,華星光電T6的10.5代線滿產,同時T4柔性OLED產線開始爬坡,但營收并沒有預期中那樣強勁的爆發,主要原因是中小尺寸中LTPS面板出貨受到較大沖擊。一季度和半年報,TCL的描述都已經變成“T3產線LTPS智能手機面板銷售量居全球第三”,從老二的位置上掉了下來。這并非TCL的競爭力下滑,主要是LTPS產線位于武漢,是疫情中心,到4月8日武漢才解封,對員工復工、物流運輸都造成了極大的影響。

整體看,上半年大尺寸產品銷售面積1,367萬平方米,同比增長52.9%,實現營業收入121.6億元,同比增長32.3%,表現強勁。中小尺寸方面,一季報華星T3和T4銷售面積22萬平方米,同比下降25.4%,銷售量1,658萬片,同比下降37.6%,業務實現營業收入(含華顯)29.5億元。到半年報,中小尺寸實現銷售面積53萬平方米,同比下降19%,中小尺寸業務實現營業收入(含華顯)73.5億元,同比增長3.80%。可以看到二季度中小尺寸銷售面積有較大的改善,同時,上半年整體銷售面積依舊大降19%的情況下,營收同比已經轉正,這主要得益于T4產線OLED產品的放量。

京東方沒有單獨披露TV面板的收入。不過,根據業績發布會透露的信息:“顯示業務里TV占25%左右;IT類占40%左右;手機占33%左右;剩下其他。”可以計算出,TV面板業務的收入為140.92億元,根據群智咨詢給出的上半年1440萬㎡的出貨數據,銷售單價為978.63元/㎡。

京東方銷售單價明顯高于TCL科技的原因在于:出貨結構不一樣。京東方在65寸和75寸的大尺寸市場出貨量更高,而且上半年京東方的出貨量(片數)其實是下滑的,但是銷售面積卻同比上升,是因為大尺寸面板出貨量占比繼續提升,這會導致單價對比TCL會略高。

不過,京東方TV面板占營收的比重已經來到了歷史的低位,而且下滑是必然的。首先,OLED面板方面,其上半年出貨量約1500萬片,同比大漲增長約46%,OLED上半年至少能夠貢獻66億元及以上的營收。同時,上半年NB、Monitor等IT面板領域的需求遠高于預期,京東方的LCD產線與TCL華星不同,是TV面板和IT面板混合生產,可以靈活地根據市場情況調整產線結構,IT面板的火熱擠壓了一部分TV面板產能。此外,根據群智咨詢的消息:“京東方TV面板出貨量大幅下降主要因為8.5代線產品結構調整,23.6’’及32’’產能大量轉移到43’’及55’’。”這其實是提前布局三星和LG產能退出后及時搶奪43和55寸的市場。

整體看,OLED沒有大放量在預期中,而且京東方還掙扎在蘋果供應商概念的邊緣,根據業績發布會的信息,京東方“吹牛”的6000萬片全年的任務下調到4000萬片,套路和2019年基本相同。此外,武漢B17產線受疫情影響爬坡捉急,但得益于IT面板的火熱,京東方營收整體增長不算差。

從凈利潤的角度看,華星上半年虧損1.33億,京東方虧損1.76億,對應的凈利率分別為虧損0.71%和虧損0.29%。如果單從營運利潤和體量看,京東方的表現明顯好于TCL科技,這主要是因為兩方面的原因。1、TCL科技的TV面板業務占比更高,在低價格市場環境下受到的負面影響更多,而京東方產品結構更加多元化,受益于IT面板和OLED出貨增加,對沖了TV面板的低價。2、TCL科技深圳T6產線轉固,折舊影響較大。報告期內TCL在建工程轉固金額為174.46億元,單T6產線的轉固金額就高達160.99億元。而京東方報告期內轉固金額為103.48億元,遠低于TCL。

從EBITDA角度看,TCL科技披露的整體EBITDA為61.43億元,華星光電的EBITDA為46.3億元,對應的TCL科技EBITDA利潤率和華星光電EBITDA利潤率分別為20.88%和23.73%。京東方沒有披露EBITDA,但是根據“營業利潤+固定資產折舊+攤銷費用(無形資產攤銷+長期待攤費用攤銷)+償付利息支付的資金”的公式,計算出京東方2020年上半年的EBITDA金額為120.47億元,對應的EBITDA利潤率為19.79%。京東方無論是與TCL科技整體比較還是單與華星光電比較,該數據都更低。

不過,需要特別指出的是,京東方政府補貼二季度大跌,3.81億還不及TCL的3.85億。剔除福州線貸款減免的2.25億,實際二季度的政府補貼只有1.56億,遠低于TCL,比17年大賺時還低,可能,大概率要到收獲季節了。

資產及資本:京東方將迎轉固潮 TCL有息負債攀升

從資產負債表的角度看,京東方各類資產及負債占總資產的比重均比較穩定,變化較為突出的是應收賬款從去年同期的192.68億元增長到250.9億元,同比增長30.22%,遠超同期營業收入的增幅。不過,京東方同期應付賬款余額從去年同期的205.64億元增長到270.05億元,大增31.32%。因此京東方的凈營業周期變動不大,主要反映出疫情對行業整體的影響偏負面。

另外一個需要重視的資產項目是在建工程,2020上半年,京東方在建工程金額878.65億元,占資產比重為25.05%,雖然比例不是最高,到總金額為歷史以來的最高紀錄。相比2019年末,在建工程最大的差別是合肥10.5代線全部轉固。未來,京東方將迎來轉固潮,主要是成都和綿陽的B7和B11柔性面板產線已趨近于完工。2021年京東方折舊攤銷費用對凈利潤會有一定“負面”影響。

相比而言,TCL科技在T6產線轉固后,T4和T7的轉固節奏會相對緩慢。

在業績發布會上,TCL科技COO兼CFO杜娟表示,2018年、2019年和2020年半年報,TCL科技的負債率分別為68.42%、61.25%和64.89%,TLC科技的紅線是70%,65%是舒服的位置,而60%及以下是比較低的,目前公司的負債率正處在65%的舒服位置,賬面現金也足以覆蓋短期借款,負債結構較為合理。

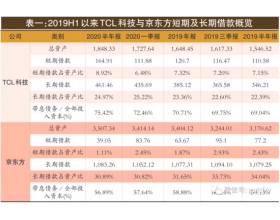

不過,這一數據需要深入拆分。從趨勢上看TCL的負債結構還是要弱于京東方。跳出杜鵑總給的資產負債率數據,TCL帶息負債與全部投入資本的比值,2019年半年報以來的5個報告期從69.04%上升到75.42%,呈現明顯的逐季攀升態勢。單從數字上就能夠看出TCL帶息負債的擴張非常快。重組以來其短期借款金額從110.58億元上升到164.91億元,同比增長49.13%。長期借款從346.21億元上升到461.46億元,同比上升33.29%。從結構上看,TCL科技5個報告期內短期借款占總資產比重從7.15%上升到8.92%,長期借款從22.39%上升到24.97%。對標的京東方短期借款很少,占總資產比重長期維持在3%以下,主要帶息負債為長期借款,占總資產比重長期在30%以上,近年來一直穩定在1100億元左右。(見表一)行業大整合降臨TCL科技無疑將成為2020年資本市場最亮眼的仔。7月15日,TCL科技發布公告稱,公司已收到天津產權交易中心通知,成為中環集團100%股權的最終受讓方。數周艱難的博弈,IDG資本+珠海華發的PE資本組合最終落敗給了TCL科技的產業資本。

整合中環集團之后,TCL整體將形成三大業務,一是包括電視、白電、手機等在內的終端產品;二是半導體顯示業務,是由終端向產業鏈的“直系”上游;三是中環集團的半導體材料業務,包括光伏的硅片、組件,以及用于集成電路的硅片等產品。這一戰略布局下,TCL集團大有成為“中國三星”的趨勢。

收購之后,TCL將圍繞半導體材料進行布局,中環股份的主營業務圍繞半導體材料——硅材料展開,專注單晶硅的研發和生產,主要有兩大業務板塊。在半導體板塊,有半導體材料、半導體器件、半導體封裝;在新能源光伏板塊,包括太陽能硅片、太陽能電池片、太陽能組件。根據業績發布會的信息,TCL對中環經營規劃是,未來硅材料位列行業TOP1,太陽能組件進入行業TOP3。

當然,對中環的并購還無法滿足TCL的戰略布局。半年報TCL科技表示:“下半年TCL華星將完成向三星顯示收購蘇州三星電子液晶顯示科技有限公司60%股權(TCL華星和蘇州工業園分別持有剩余的10%和30%股權)及蘇州三星顯示有限公司100%股權,這兩個企業的核心業務分別是生產8.5代TFT-LCD顯示屏工廠(產能120K/月)和生產各類顯示模組工廠(產能3.5M/月)。此項收購將推動TCL華星進一步優化產業布局、優化產品結構、優化制造和供應鏈體系,增強公司大尺寸顯示業務競爭力,實現產品、技術、效率、制造和產業生態建設的全面領先。”隨著t4、t7產能釋放,以及蘇州三星產能整合,到2023年,TCL華星產能面積復合增速高達18.8%。TCL華星將進入規模高速增長疊加行業周期改善的雙驅動發展階段。

TCL華星趙軍在業績發布會上表示:“并購三星項目后,加上t7滿產(預計,明年Q1量產,2022Q2滿產),大尺寸總產能在現有基礎上增長64%。”

此外,中電熊貓的三條產線也越來越被市場認為將花落TCL科技。Omdia分析師表示,在獲得三星蘇州8.5代線和熊貓的三條產線后,TCL的產能管理方案可能為:1、中電熊貓成都工廠幾乎100%的產能將用于電視生產,并將可能通過MMG方式進行顯示器面板生產。2、如果華星光電成功收購三星蘇州面板廠,中電熊貓南京G8.5代面板廠的產能將100%用于生產筆記本面板。3、在中電熊貓今年年底前將所有產能轉移到IPS面板生產后,華星光電計劃屆時將停止生產IPS顯示器面板。4、另一種可能的情況是,華星光電可能會保留一定的IPS顯示器面板產能,但產能較小,因為作為新進者,它可能很難與領先的IPS顯示器供應商京東方和樂金顯示競爭……無論華星光電的最終決定如何,也無論中電熊貓是否會被TCL收入囊中,從2021年開始,華星光電都將在G8.5配置大量產能生產IT顯示面板,這必將改變IT顯示面板市場的競爭態勢。如果這一計劃實現,華星光電將和京東方一樣,成為TV面板、筆記本和顯示器面板市場的供應巨頭,除去目前韓國廠商占據主導的OLED面板領域,TLC科技和京東方將成為全球僅有的超級玩家。

不過,從半年報的這一通操作,兩大面板龍頭的戰略出現明顯的差異。京東方通過股權激勵、回購股票等方式,充分刺激內生增長,相較而言更加穩健的資產負債表似乎也可以提供支撐;而TCL科技則開啟了買買買的節奏,JOLED,中環集團,蘇州三星和中電熊貓,外向并購發展的戰略明顯。

觸摸屏與OLED網推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設備、觸控面板行業主要資訊,第一時間了解觸摸屏行業發展動態。關注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關注,或這里查看詳細步驟