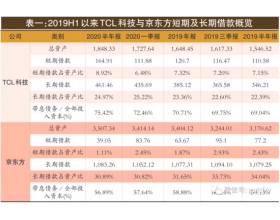

北京時間09月15日消息,中國觸摸屏網訊,2020-2024年中國OLED產業發展分析預測。

本文來自:http://www.zc28898.cn/lcd/news/dynamic/2020/0915/58323.html

OLED產業政策環境

從顯示技術的發展方向看,顯示行業正沿著CRT→LCD→OLED的軌道發展。在CRT時代,我國處于落后的狀態,LCD時代我國逐漸跟上,而OLED時代,我國相關面板制造企業已經具備了OLED面板的生產能力,與日韓等公司的差距更小。2018年我國新型顯示產業超越發展三年行動計劃,由工信部引導支持企業加快新型背板、超高清、柔性面板等量產技術研發,通過技術創新帶動產品創新,實現產品結構調整;加快研究布局AMOLED微顯示、量子點、印刷OLED顯示、MicroLED顯示等前瞻性顯示技術,加強技術儲備,完成產業新技術路線的探索和布局。中投產業研究院發布的《2020-2024年中國OLED產業深度調研及投資前景預測報告》指出,在這種政策利好形勢下,國產面板商抓住機遇,在大尺寸OLED面板上加速拓進,有望迎頭趕上韓企。中國電子視像行業協會表示,協會將制訂國內8KOLED電視和柔性OLED顯示的行業標準,推動OLED電視在中國市場的發展。

圖表 2012-2019年OLED鼓勵及扶持政策匯總

資料來源:政府網站

OLED產值規模分析

隨著OLED布局、技術進步的不斷提升下,中國OLED產業規模高速增長。根據中投產業研究院發布的《2020-2024年中國OLED產業深度調研及投資前景預測報告》顯示,近年來中國OLED產值從2012年7.3億美元增長至2018年的131.1億美元,2019年OLED產值為162.8億美元,同比增長24%。

圖表 2014-2019年中國OLED產值規模

數據來源:中投產業研究院

OLED市場產能狀況

根據中投產業研究院發布的《2020-2024年中國OLED產業深度調研及投資前景預測報告》顯示,大陸OLED存量投資額達4374億元,未來兩年OLED增量投資達2692億元。國內現有18條OLED產線,2020-2021年將有8條OLED產線陸續投產(包含硅基OLED微顯示器件),其中2020年投產兩條,2021年投產6條。根據2013-2017年大陸地區10條5.5-6世代OLED產線月產能對應投資規模測算,OLED產線平均每萬片月產能對應產線投資64.4億元,且參照同世代OLED產線對應投資規模大約是LCD的1.5-2倍,我們以每萬片月產能對應產線投資65億元對沒有標明OLED產線投資額的產線進行估算,則目前大陸OLED存量投資額達4374億元,未來兩年OLED增量投資達2692億元。

圖表 2020-2021年OLED規劃產線投產匯總(紅色部分)

數據來源:各公司公告

OLED市場發展機遇

隨著我國新冠疫情逐漸得到控制,各行各業復工復產進程不斷加快。多家智能手機企業相繼推出新款機型,折疊手機更是其中的重頭戲。三星GalaxyZFlip折疊手機推出隨即售罄;華為的升級版折疊手機MateXs一機難求,甚至被“黃牛黨”戲稱為“理財產品”。OLED作為折疊手機最重要的元器件,也得到前所未有的關注和重視。

我國企業近年來在OLED領域不斷發力,發展勢頭穩步向好。已成為繼韓國之后,第二個擁有柔性AMOLED面板大規模生產能力的國家。新冠疫情雖然對我國OLED產業的正常發展并未產生較大沖擊,但是物流不暢、人員緊缺等問題也對企業帶來困擾,尤其是原材料缺失、產業鏈體系失衡對企業正常生產和建設帶來的困難更是不容忽視。總體來看,2020年,為彌補疫情帶來的損失,各大手機企業將會加快產品升級換代,從而推動我國OLED產業快速發展;因產業鏈缺失而帶來的影響將會促進上下游企業深化協同合作,我國材料和裝備有望迎來發展機遇期。

一、下游產品升級推動我國OLED產業進入發展快車道

OLED面板具有可折疊、可彎曲的特性,可以徹底改變當前智能手機、甚至平板和筆記本電腦的既有形態。我國整機終端企業為保持競爭實力,積極和AMOLED面板企業合作開發各種折疊、彎曲形態的手機,以期增加高端市場份額。在市場需求的推動下,我國OLED產業化進程不斷加快。根據中投產業研究院發布的《2020-2024年中國OLED產業深度調研及投資前景預測報告》顯示,截至2020年2月,全球已建成AMOLED生產線25條,在建生產線3條,計劃2條。中國大陸地區已建成生產線13條,總投資規模接近5000億元,其中可生產柔性面板的6代線6條,在建和計劃各2條。到2022年,全球當前在建AMOLED產線全部建成并滿產后,預計總產能將達到3300萬平方米/年,其中中國大陸地區(包括LGD在大陸的生產線)總產能將達到1900萬平方米/年,全球占比達到58%。

二、上下游企業協同合作為材料和設備發展帶來機遇

我國目前已成為全球OLED面板生產的重要國家之一,然而我國上游材料和裝備卻依然集中在中低端和非關鍵材料領域,以有機發光材料為例,通用輔助材料在國內市場占比12%左右,有機發光材料占比不足5%。

我國是新型顯示產業的后發國家,產業基礎較為薄弱,從事OLED材料和設備企業的數量少,規模小,配套企業發展與面板企業建線節奏不匹配,對我國OLED產業技術創新、供應鏈安全和產品升級都十分不利。在新冠疫情時期,我國OLED企業均出現原材料庫存緊張和設備維保不暢等問題。

為保障產業健康發展,隨著我國OLED產線量產能力不斷增加,與上游供應鏈的合作將進一步緊密。一方面,龐大的面板規模需要形成穩健的供應鏈體系來保障生產安全,上下游企業共同進步對面板企業新產品開發、成本控制具有重要作用;另一方面,材料和設備市場也將快速增加,一條6代柔性AMOLED產線使用的材料包括基板玻璃、聚酰亞胺漿料、有機蒸鍍材料、高純金屬電極材料、光刻膠、靶材、掩膜板、偏光片、濕化學品和特種氣體等十數個大類,實際包括的物資(按化學式計算)多達兩百余種。因此,疫情之后,我國OLED企業將進一步認識到形成健康、高效的供應鏈生態體系的重要性,供應鏈本土化進程將隨之加快,材料和設備企業也將迎來新的發展機遇。

觸摸屏與OLED網推出微信公共平臺,每日一條微信新聞,涵蓋觸摸屏材料、觸摸屏設備、觸控面板行業主要資訊,第一時間了解觸摸屏行業發展動態。關注辦法:微信公眾號“i51touch” 或微信中掃描下面二維碼關注,或這里查看詳細步驟